Автоматизация обработки информации в системе ПиК [Введение]

V. Организация и автоматизированная обработка информации в системе ПиК

2. Автоматизация обработки информации в системе ПиК

[Введение]

Эффективное использование ориентированной на результат и ликвидность системы ПиК в качестве инструмента управления требует автоматизации обработки информации. Возникающая при этом необходимость использования ЭВМ обусловлена, с одной стороны, большим объемом данных, которые должны быть обработаны и сохранены, необходимостью постоянного обращения с различными целями к исходным данным, а с другой стороны, большим количеством расчетных операций, которые требуется проделать за возможно более короткое время, чтобы своевременно подготовить текущую проблемно структурированную управленческую информацию.

Автоматизированная обработка и...

2.1.1. Автоматизированная обработка и учет заказов (договоров) как интегрированная информационная система (учетно-расчетная система)

Системы, ориентированные на автоматизированное выполнение расчетных задач с целью обработки заказов (договоров) и связанных с ними документированных расчетов, возникли тогда, когда на большую ЭВМ были переложены отдельные, закрепленные за конкретными исполнителями рабочие операции по обработке данных, выполнявшиеся до того вручную или на обычных счетных машинах. Машины первого и второго поколений в определенном смысле были предназначены для выполнения именно таких технических задач. Они были ориентированы исключительно на использование перфокарт и перфолент, поэтому обеспечивали только последовательный доступ к данным.

Частные задачи типа управления складскими запасами или учета счетов сначала рассматривались изолированно, отдельно программировались и опирались на свои локальные картотеки или базы данных. Связи со смежными блоками задач учитывались лишь в ограниченном масштабе. Таким образом возникли изолированные островки обработки данных. Массовые данные обрабатывались при помощи программирования рутинных рабочих операций на основе отчасти повторного учета этих данных, а затем представлялись иногда в форме отчетов.

На следующем этапе произошла интеграция обработки взаимосвязанных областей, например, задачи продажи со склада стали рассматриваться вместе с соответствующим расчетным блоком из системы финансово-экономических расчетов.

В итоге в настоящее время усилия направлены на то, чтобы создать глобальные, или всеобъемлющие автоматизированные расчетно-учетные системы, ориентированные на расчетные задачи, на базе применения компьютеров нового поколения с запоминающими устройствами прямого доступа. При этом обеспечивается интегрированная машинная обработка заказов, начина с учета заявки клиента, и далее расчетов складских запасов, загрузки мощностей и определения сроков, а также расчетов затрат, балансовых и финансовых показателей. Кроме того, на этой основе получают данные для отчетности за прошлые периоды и проводят документальный учет, предписанный законодательством. В подразделениях предприятия в конце концов рассматриваются отдельные плановые данные и выполняются плановые расчеты, например, обсчитываются сбытовые программы, технологические процессы, плановые затраты. Такой подход к развитию автоматизации расчетов обусловливается возможностями объединения вычислительных систем в сети. При этом отдельные, децентрализованные диалоговые станции в подразделениях оборудованы своими ПЭВМ, что позволяет использовать их как в качестве небольшой независимой ЭВМ, так и в качестве устройства (терминала) ввода-вывода данных центральной ЭВМ. Соответствующий сотрудник, таким образом, может не только самостоятельно запускать в режиме диалога центральные программы документированных расчетов и отслеживать их выполнение, но отбирать и запоминать необходимые промежуточные данные, самостоятельно, т.е. без подключения к центральной ЭВМ, анализировать их при помощи локальных универсальных или специальных программ. Диалоговые станции со своими ЭВМ способствуют реализации процесса поэтапной надстройки общей системы, ориентированной на выполнение расчетных задач, за счет объединения в общую сеть все новых островков обработки данных.

В настоящее время заказы обрабатываются в рамках концепций интегрированного автоматизированного производства (Computer Integrated Manufacturing - CIM) и интегрированного автоматизированного предприятия (Computer Aided Industry - СIА).

Автоматизированные системы ПиК - интегрированные управленческо-информационные системы

2.1.2. Автоматизированные системы ПиК - интегрированные управленческо-информационные системы

Если устройства электронной обработки данных используются не только для проведения машинной интегрированной обработки заказов и подготовки отчетности (документированных расчетов), но и для машинных интегрированных расчетов по планированию и контролю, то можно говорить о появлении инструмента управления на базе ЭВМ. Такой инструмент будем в дальнейшем называть управленческо-информационной системой, или интегрированной управленческо-информационной системой.

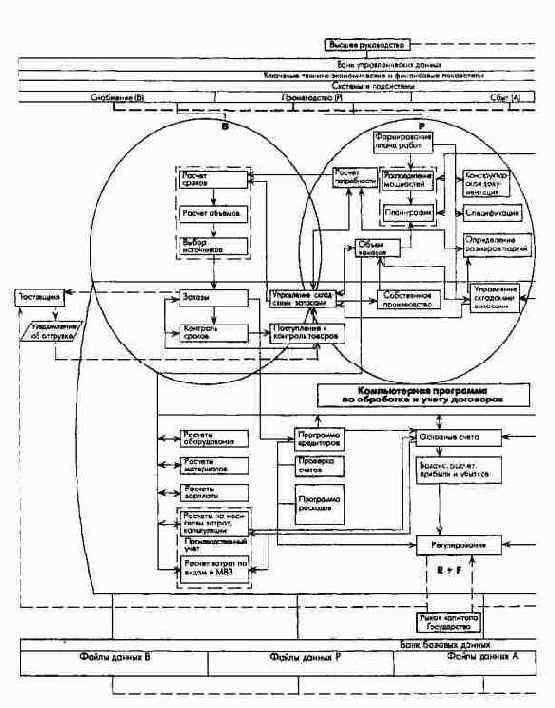

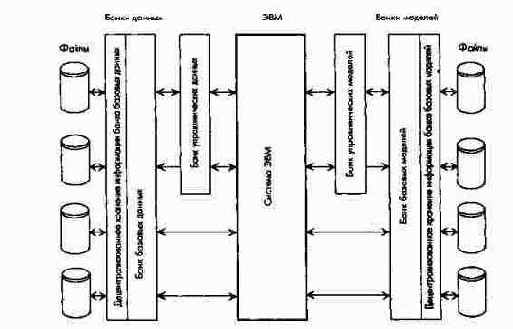

Банк базовых данных и моделей

2.2.2.1. Банк базовых данных и моделей

(1) Банк базовых данных

Основой для успешного получения, хранения, подготовки, передачи и представления данных в интегрированной УИС является соответствующим образом структурированный банк технико-экономических данных, или общефирменный банк данных, как часть общей системы банков данных. Такой банк данных понимается как свод всех технических и экономических данных предприятия в соответствии с единым организационным принципом. Если единый организационный принцип касается всех важнейших для предприятия данных, то говорят о банке базовых данных (банке базовой информации).

В системе банка данных, т.е. в системной программе управления данными этого банка, все пользователи прикладных программ на предприятии получают необходимые им данные за счет обращения к банку данных при помощи системы управления банком данных.

К разрабатываемым банкам данных предъявляются следующие требования:

1. Независимость данных.

Независимость данных от прикладных программ означает их хранение, не зависящее от программ, в которых они возникают или используются. Независимость логической организации данных от физической означает, что пользователь должен знать только структуры данных. В его распоряжении должны находиться процедуры поиска, модификации, ввода и удаления данных. Физическая независимость данных означает, что система банка данных сама регулирует работу периферийных устройств, блокирует и вызывает данные, заполняет свободные области памяти и т.д.

2. Удобство интерфейса банка данных.

Пользование системой банка данных должно облегчаться за счет простого в изучении языка управления банком данных.

3. Многократность доступа.

Любой пользователь банка данных, зарегистрировавший свое имя, может иметь доступ к хранящимся в нем данным.

4. Гибкость.

Должна существовать возможность объединения данных любым способом, а также возможность обеспечения непрерывного доступа к данным.

5. Быстрота.

Время, необходимое на вызов и обработку данных, внесение изменений и дополнений в банк данных, должно быть незначительным.

6. Защита данных.

Данные должны быть защищены от несанкционированного доступа.

7. Обеспечение сохранности и целостности данных.

Банк данных должен быть в состоянии предотвратить повреждения, которые могут возникнуть, например, при неправильном вводе, сбоях в работе системы, ошибках внешних устройств и т.д. Кроме того, после обнаружения повреждений должна быть предусмотрена возможность восстановления исходного состояния банка данных.

8. Отсутствие избыточности.

Каждый элемент данных должен быть по возможности записан только один раз.

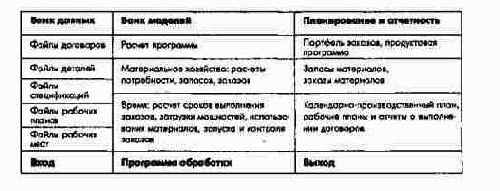

(2) Банк базовых моделей

Банк моделей в качестве набора схем преобразования и поиска данных содержит соответствующие программы обработки данных. Программы банка моделей должны обеспечивать структуризацию, пользование и оценку банка данных. В связи с этим можно выделить три вида программ:

а) программы управления файлами с целью формирования и работы с ними;

б) системы доступа (обращения), которые обеспечивают каждому зарегистрированному пользователю банка данных необходимую возможность вызова данных;

в) прикладные программы, предназначенные для выполнения расчетов, документирования, планирования, контроля и регулирования. Виды и объемы прикладных программ зависят от предприятия и от разбиения решаемых на нем задач на отдельные области, а в итоге - от закрепления задач за отдельными рабочими местами, для которых и создаются банк данных и банк моделей.

Таким образом, банк моделей представляет собой библиотеку программ. Примеры взаимосвязи банков данных и банков моделей показаны на рис. 197.

В банке базовых моделей хранят прежде всего модели, предназначенные для выполнения расчетов и оценок, модели планирования, регулирования и контроля деятельности на более низких уровнях управления. На практике в банках базовых моделей все в большем масштабе используют модульные программы, которые обрабатывают обособленные комплексы задач предприятия.

Банки управленческих данных и моделей

2.2.2.2. Банки управленческих данных и моделей

Необходимость иерархического построения файлов и различный характер задач на разных уровнях управления имеет следующее значение для концепции интегрированной информационной системы: становится возможным создать специальный локальный централизованный или комбинированный централизованно-децентрализованный банк управленческих данных и банк моделей, которые, будучи связанными со всеми другими банками данных предприятий, станут, однако, выполнять собственные функции. Решение о том, следует создавать специальные банки управленческих данных и моделей или данные можно представить в качестве части общего банка данных, зависит от следующих факторов:

а) уровня организационного развития предприятия;

б) имеющихся технических средств;

в) объема используемых данных;

г) вида программы обработки данных.

В связи с более быстрым доступом к данным обособленные банки управленческих данных и моделей имеют большие преимущества перед банками базовых данных и моделей. Большая часть массивов данных создана таким образом, что в той форме, которая определяется исполнительским уровнем, едва ли может служить непосредственно в качестве управленческой информации. Массив данных содержит, однако, элементы данных, которые после соответствующего обобщения и пересчета будут представлять собой интересующую управленческую информацию.

Типичным примером здесь является файл окладов сотрудников. Он содержит для каждого сотрудника набор данных, в котором отражены все необходимые для проведения рутинных расчетов параметры, касающиеся персонала. Эти рутинные операции проводятся к определенным датам. Однако руководство предприятия вряд ли будет интересоваться окладами отдельных сотрудников, за исключением особых случаев. Ему нужны прежде всего сводные данные по оплате труда в разрезе тарифных классов или налоговых групп, или других организационных признаков. Этот способ рассмотрения требует значительно меньшего объема данных. Такая принципиально обобщенная управленческая информация хранится в этом случае в соответствующем банке управленческих данных.

С другой стороны, в банках управленческих данных и моделей могут содержаться специальные плановые показатели и методы их расчета, например, для стратегического планирования, которые не 'Используются в общих банках базовых данных и базовых моделей.

(1) Банк управленческих данных

Банк управленческих данных в качестве справочного файла постоянно доступен для системы обработки данных. При тщательной организации работы с ним он имеет то преимущество, что существенно разгружает банк базовых данных с непосредственным доступом. Поскольку содержащиеся в нем данные соответствуют информационным потребностям руководителей, то обращения к системе могут быть реализованы значительно быстрее, ибо не требуется привлечения всех исходных данных. Поскольку банк управленческих данных содержит вторичные файлы, обобщающие первичные файлы, а не входные учетные документы, их актуальность так же велика, как и первичных файлов. Кроме того, у руководителей всегда сохраняется прямой доступ к банку базовых данных.

(2) Банк управленческих моделей

Информация в рамках всеобъемлющей системы ПиК может быть подготовлена только в том случае, когда в банке управленческих моделей есть в распоряжении соответствующие модели решения проблем, позволяющие получать на основе внешней и имеющейся в банке управленческой информации актуальные плановые и контрольные данные, которые в свою очередь уже частично отражены в документальном учете и строятся на данных системы обработки заказов (договоров).

В качестве важнейших моделей можно назвать: программы, в которых при проведении плановых расчетов используются дискриптивные (аналитические) модели и модели принятия решений. К таким моделям относятся, например, калькуляционные модели, модели инвестиционных расчетов, расчета мощностей с календарными графиками или линейного программирования по расчету показателей производственных программ; программы, предназначенные для представления в обобщенном виде утвержденных плановых показателей с целью построения пирамидальной структуры периодической плановой информации, получения соответствующей контрольной информации после учета фактических данных. Речь идет об индивидуальных для каждого предприятия моделях; и здесь пытаются разрабатывать для подразделений предприятия модульные программы, например, для планирования и контроля затрат по местам их возникновения либо для периодических расчетов выгодности тех или иных продуктов.

Особое значение в связи с ее интегрирующей и координирующей функцией для всех подразделений предприятия имеет система ПиК, ориентированная на прибыль и ликвидность. Это касается прежде всего сводного общефирменного планирования результата (прибыли) и финансового планирования. В качестве примеров таких программ обработки данных, входящих в банк управленческих моделей, могут быть названы: программы обработки данных в рамках планирования генеральных целей. Здесь речь идет преимущественно о корпоративных моделях, на основе которых должны изучаться воздействия альтернативных решений и мероприятий на возможные цели. Такие модели используются и в рамках стратегического и оперативного планирования; программы обработки данных в рамках стратегического планирования. Здесь речь идет о программах обработки данных, в которых используются простые и комплексные расчетные модели для инвестиционных расчетов, модели планирования производственных программ и потенциала и сводного планирования прибыли и финансов; программы обработки данных в рамках оперативного планирования. Здесь речь идет о программах обработки данных в моделях обоснования решений в рамках планирования продуктовых программ при заданном потенциале, о моделях обобщения и оценки данных при плановых и контрольных расчетах в подразделениях, о моделях в рамках планирования проектов, прежде всего о моделях сетевого планирования; программы обработки данных при разработке сводных общефирменных планов результата (прибыли) и финансовых планов. Здесь речь идет о программах обработки данных, где используются модели приняти решений для разработки балансовых и финансовых моделей предприятия в целом для одного или нескольких плановых периодов.

Во всех подсистемах ПиК требуются модели подготовки данных для обобщенного представления управленческой информации различным уровням руководства.

В связи с этим в последние годы все большее значение приобретают создаваемые специально для верхнего уровн управления исполнительные информационные системы (Executive Information Systems - EIS). Здесь речь идет о банках управленческих данных и моделей, структурированных в соответствии с особыми информационными и техническими потребностями руководителей верхнего уровня. Подобные системы характеризуются прежде всего следующими признаками: предложение информации в соответствии со спросом на нее; представление управленческой информации в соответствии с потребностями; удобный интерфейс пользователей системой; интеграция рабочих мест, обеспечивающих руководство; незначительное время на вход в систему и получение ответа.

В зависимости от конфигурации банков управленческих данных и моделей существуют различные возможности внедрени EIS.

Если базовые управленческие данные некоторой EIS организованы в виде чисто документальной библиотеки, то пользователь получает в распоряжение стандартизованные каталоги планов и отчетов. В этом случае нельзя селекционировать отдельные данные. Для такого гибкого запроса с прямым обращением к желаемой информации требуется более высокая степень разделения базовых управленческих данных. Это может быть достигнуто, например, если превратить структуру управленческих данных в реляционную модель данных.

Наряду с чистым представлением данных в форме таблиц банк управленческих моделей EIS должен предлагать и другие, построенные на этой основе варианты. Важный вклад в решение задачи сокращения информационного потока может внести система выборочной отчетности (Exception Reporting). При помощи оптического выделения выходящих за границы допустимых отклонений параметров внимание пользователя сосредоточивается на важных проблемных вопросах. Должна также существовать возможность преобразования большого количества числового материала в стандартизованные, а частично и в свободно создаваемые графики. Нередко представляемая в такой форме информация дополняется различными вариантами ее анализа. В этом случае EIS расширяется до системы поддержки принятия решений (Decision Support Systems - DSS) с включением в нее соответствующих основных элементов. Инструментами для элементарной подготовки решений служат прежде всего анализ тенденций (трендов) и анализ типа "что, если...".

В плане программного обеспечения между банками управленческих данных и моделей и банками базовых данных и моделей нет принципиальных различий.

Этапы развития автоматизированных информационных систем

V. Организация и автоматизированная обработка информации в системе ПиК

2. Автоматизация обработки информации в системе ПиК

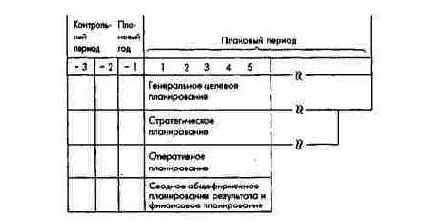

2.1. Этапы развития автоматизированных информационных систем

С учетом решаемых задач и форм реализации автоматизированных информационных систем (АИС) можно выделить два основных этапа их развития:

(1) автоматизированная обработка и учет заказов (договоров) в качестве интегрированной АИС = расчетные системы;

(2) АИС ПиК как концептуальная основа интегрированной информационно-управляющей системы.

В зависимости от объема охватываемых АИС задач на предприятии можно различать целостные системы и их части (подсистемы). Соответствующим образом подготовленные числовые данные образуют подсистемы, или субсистемы, входящие в общую систему расчетов или в единую информационно-управляющую систему, в которой все задачи предприятия решаются на основе учета количественных данных, ориентированных либо на прошлое, либо на будущее.

На обоих этапах развития АИС программирование определенных решений осуществляется для заранее предусмотренных ситуаций на базе конкретных исходных данных. Таким образом, в обоих случаях речь вдет о диспозитивных системах, причем прежде всего в информационно-управляющих системах подготавливаются и не программируемые решения из области задач управления предприятием. В обеих системах, кроме того, требуется проведение интегрированной обработки данных с экономических позиций, что обусловливает наличие определенных предпосылок.

Первая предпосылка: данные по возможности должны учитываться автоматически на месте их первичного возникновения.

Вторая предпосылка: входные данные в окончательной форме, пригодной для обработки в компьютере, должны быть получены так, чтобы все операционные процессы протекали по возможности без регулирующего вмешательства. Это в свою очередь предполагает создание соответствующим образом организованной базы данных.

Третья предпосылка: все расчеты показателей должны осуществляться по возможности также в ходе непрерывно организованного процесса или его отдельных этапов, которые можно провести в любой момент. Все эти вопросы относятся к программированию, а значит, и к связанным с ним банкам данных (составление программ управления базами данных, доступа к ним и их использования), а также касаются характеристик мощности компьютеров.

Формы проектных структур

Формы проектных структур

Руководство проектной группы может быть подчинено комитету по проектам, обладающему полномочиями принятия решений по основным вопросам проектов.

Характеристика системы и возможности ее дальнейшего развития

2.1.2.1. Характеристика системы и возможности ее дальнейшего развития

Автоматизированная интегрированная управленческо-информационная система (УИС) позволяет: получать машинное представление широкого спектра управленческой информации, т.е. плановой, оперативной и контрольной информации - информации в документированной форме; обсчитывать на ЭВМ и представлять программируемые виды (процессы) управленческой и исполнительской деятельности.

УИС предполагает создание всеобъемлющей системы расчетов и интегрирует информационную систему, ориентированную на прошлые периоды, с информационной системой, ориентированной на будущее. От системы расчетов она отличается прежде всего по двум пунктам: учитывается плановая информация, которая частично готовится на базе расчетных моделей, вводится и обрабатывается контрольная информация; в соответствии с принципом замкнутого контура управления на базе плановых и контрольных показателей формируется информация для регулирующих воздействий, которая частично может быть использована автоматически в качестве директивных (контрольных) цифр.

Планово-контрольная система на базе ЭВМ должна соответствовать всем требованиям, предъявляемым к системам планирования. Обработка данных, таким образом, должна осуществляться: с ориентацией на цели (задачи); в полном объеме для системы в целом, ее субсистем и проектов; интегрированно по вертикали, горизонтали и диагонали и быть организованной в соответствии с принципами регулирующих контуров; с достаточной гибкостью, актуальностью и экономичностью.

Особое внимание следует обратить на защиту данных.

Основная функция такой информационной системы состоит в обеспечении сотрудников комплексной информацией, необходимой для выполнения возложенных на них задач, прежде всего задач управления.

УИС предполагает разработку индивидуально для каждого предприятия глобальной или локальных систем ПиК. Кроме того, чтобы ее реализовать, требуются специальные инструменты для записи и обработки данных - банки данных и банки моделей (банки методов), сети и иерархически организованные системы вычислительных машин, ориентированных на работу в диалоговом режиме.

На рис. 194 показано, что полученная машинным способом информация управленческого и исполнительского характера и автоматически выполняемые управленческие и исполнительские функции на верхнем уровне руководства и в подразделениях предприятия могут быть только частью УИС предприятия. Доля программируемых видов управленческой деятельности (прежде всего директивы для исполнения, выдаваемые в машинном виде) уменьшается в иерархии уровней управления предприятия в направлении снизу вверх.

Информация и процесс ее переработки в рамках интегрированной УИС

Информация и процесс ее переработки в рамках интегрированной УИС

Только на промышленных предприятиях с очень простой организационной структурой или для полностью описываемых подзадач можно использовать полностью автоматизированные плановые, регулирующие и контрольные информационные системы с целью управления материально-вещественными и стоимостными процессами. В технических областях автоматизация конструкторских и производственных процессов на базе САПР и станков с ЧПУ позволяет выполнять во все увеличивающемся объеме часть задач с использованием АИС, а в экономических областях возможности программирования управленческой деятельности ограничены, по меньшей мере на верхних уровнях управления. В дальнейшем значение интегрированных систем будет обусловлено возможностью использования ЭВМ для реализации все более комплексных экономико-математических моделей с целью подготовки и обоснования принимаемых решений.

Наряду с дальнейшим развитием реализуемых на базе ЭВМ моделей для подготовки и принятия решений по относительно хорошо структурированным проблемам в последнее время усилия направлены на решение задач обработки при помощи ЭВМ слабо структурированных проблем.

Слабо структурированные проблемы принятия решений характеризуются неопределенностью относительно вида и количества влияющих на принятие решений факторов, а также взаимосвязей между ними и, как правило, требуют привлечения на предприятие сторонних экспертов для подготовки и разработки подходов к решению. В качестве вспомогательного инструмента при этом используются экспертные системы. При рассмотрении экспертных систем речь идет в первую очередь об автоматически работающих в режиме диалога на базе ЭВМ моделях типа "если ..., то ...", разрабатываемых с целью анализа, а при необходимости и целевой структуризации заданных комплексов задач на основе специального банка знаний.

Экспертные системы, часто называемые также системами, основанными на использовании баз знаний, представляют собой, таким образом, специфические компьютерные программы. Они осуществляют в рамках узко ограниченной области применения учет, хранение, обработку и передачу профессиональных знаний экспертов для анализа, диагностики и решения проблем.

Компетентность экспертов выражается в предметных знаниях (факты, законы) и опыте, в определенных обстоятельствах характеризующемся еще и неопределенностью, или в "нечетких" знаниях (эвристических, обобщенных предположениях, аналогиях). При этом экспертные системы отличаются от обычного программного обеспечения тем, что в них выделяются и подготавливаются знания о специфической области применения (например, о планировании и регулировании производства) в отличие от общих, зависящих от области применения знаний, касающихся решения определенной проблемы (например, представленных в виде алгоритмов).

Экспертные системы состоят в принципе из нескольких функциональных элементов. Сущность экспертных систем определяют элементы знаний, или база знаний, и элементы решения проблем. Дополнительными элементами являются элемент получения знаний, элемент методического характера, а также диалоговый элемент.

Экспертные системы до сих пор используются только в узко ограниченных областях. Кроме того, их увязка с уже имеющимися системами на базе ЭВМ и с другими экспертными системами - все еще проблема, так что внедренные системы часто представляют собой лишь островки решений. Только когда эти пограничные технические проблемы будут решены, экспертные системы станут соответствующими элементами в рамках реализации концепций автоматизированного производства и предприятия (CIM- и CIA-концепций). Поскольку знания у эксперта постоянно совершенствуются, большую проблему представляет необходимость постоянной актуализации базы знаний. Самообучающиеся экспертные системы находятся еще на стадии разработки и не могут пока использоваться в коммерческих целях.

Интеграция бухгалтерского учета...

Организация производственного и финансового учета автономно от общефирменного планирования - концепция II

Централизованно решаемые задачи планирования выполняются обычно центральным отделом. Руководитель центрального отдела планирования подчиняется либо высшему органу управления всего предприятия, либо только председателю правления. Часто в других подразделениях есть представитель плановой службы (уполномоченные по планированию). Задачи производственного и финансового учета реализуются в этом случае как самостоятельные линейные задачи. При такой автономной структуре плановой службы предприятия руководители экономического и финансового отделов входят в состав высшего органа управления либо непосредственно (при его прямом подчинении председателю), либо косвенно (при его подчинении директору по экономике).

Можно привести аргументы за и против и для той, и для другой организационной альтернативы.

В пользу организационного разделения задач общефирменного планирования и задач производственного и финансового учета говорит то, что общефирменное планирование, особенно стратегическое планирование, носит преимущественно качественный характер; руководители, занимающиеся бухгалтерскими задачами (документальный учет) и имеющие соответствующий менталитет, часто не в состоянии решать задачи планирования, а значит, выполнять альтернативные и оптимизационные расчеты, ориентированные на будущее, разрабатывать и внедрять системы планирования. При определенной квалификации руководителя службы бухгалтерского учета и при наличии у него соответствующей мотивации для решения задач планирования данный аргумент о неспособности планировать теряет свое значение, особенно в том случае, когда для предприятий, начиная с некоторого их минимального размера, можно найти специалистов по проведению экономических расчетов, ориентированных как на прошлое (учетные задачи), так и на будущее (плановые задачи). В пользу отделения учетных служб от плановых и за их прямое подчинение высшему органу управления служит прежде всего то, что общефирменное планирование как ориентированная на будущее развитие предприятия область задач должна находиться в непосредственном подчинении у высшего органа управления или у его председателя. Это относится по меньшей мере к стратегическому планированию. Так можно повысить значимость руководителя финансово-экономической службы в высшем органе управления.

В пользу организационного объединения функций планирования и учета в отделе контроллинга говорит прежде всего то, что таким образом будет лучше обеспечиваться ориентация на результат всех происходящих на предприятии процессов. Результатно ориентированное информационное обеспечение и консультирование, планирование и контроль на предприятии базируются в конечном счете на учетных данных, идет ли речь о продуктах, продуктовых программах, проектах, отделениях или о предприятии в целом. Все частные разделы плана интегрируются в сводном плане результатов (прибыли) и финансовом плане предприятия. Краткосрочные планирование и контроль находятся в тесной взаимосвязи прежде всего с системой бухгалтерского учета. Содержательно связаны одно с другим скользящее кратко-, средне- и долгосрочное планирование, причем текущее годовое планирование как детализированная система плановых расчетов может также "работать" обособленно. Когда принимают концепцию контроллинга, доминируют задачи, находящиеся во взаимосвязи с результатно ориентированными плановыми расчетами; учет в качестве инструмента планирования, документирования и контроля должен быть структурирован соответствующим образом, что при подчинении комплексов задач учета и планирования одному руководителю, как правило, позволяет решать их с большей эффективностью.

Контроллинг как комплекс задач получил распространение прежде всего на крупных промышленных предприятиях немецкоязычных стран. Таким образом, планирование на предприятии, особенно плановые расчеты, и система учета организационно объединяются. Только стратегическое планирование часто находится в автономном подчинении у высшего органа управления предприятием или его председателя (рис. 179 и 180), поскольку для будущего предприятия планирование полей бизнеса, систем организации и управления в связи с направленностью этого планового комплекса на такие основные ориентиры, как рынок, технология и человек, имеет чрезвычайно важное значение.

Комиссии (комитеты) и проектные группы

1.1.3. Комиссии (комитеты) и проектные группы

Для проведения процессов планирования в целом или его разделов: планирования генеральных целей, стратегического, оперативного планирования, а также общефирменного планирования прибыли и финансового планирования - могут быть образованы специальные комиссии (комитеты). К работе в этих организационных единицах, создаваемых на длительный срок, в зависимости от конкретных проблем привлекаются различные руководители и вспомогательный управленческий персонал, причем сами комиссии по планированию могут наделяться разными полномочиями. Такие комиссии проводят конференции (совещания) по планированию и контролю. Возможно проведение специальных совещаний для анализа данных об отклонениях от плана, на которых руководители и специалисты вырабатывают представления о плановых целях и мероприятиях, делают соответствующие доклады и обсуждают их, рассматривают альтернативные варианты планов и координируют действия по их реализации. Необходимую документацию должен готовить центральный отдел планирования или отдел контроллинга, а при необходимости плановые комиссии.

Важнейшими задачами совещаний по планированию являются утверждение и доведение планов до руководителей линейных и функциональных подразделений предприятия. При утверждении планов необходимо участие по меньшей мере руководителей соответствующего уровня, которых эти планы касаются непосредственно.

Персональный состав участников совещаний по планированию зависит от организационной структуры предприятия и принципов управления им, а также от соответствующего объекта планирования. На предприятии с функциональной организационной структурой в состав комиссии и тем самым для участия в совещаниях по планированию, касающихся вопросов планирования генеральных целей, стратегического, оперативного планирования, планирования прибыли и финансового планирования для уровня предприятия в целом, входят: высшее руководство (правление, дирекция), руководители функциональных служб, контроллер и часто начальник финансовой службы и (или) центрального отдела планирования, в зависимости от рассматриваемой проблемы - отдела стратегического планирования.

В целом при решении задач функциональных подразделений представители высшего руководства принимают участие только в совещаниях по подготовке и утверждению планов своего направления. На предприятии с дивизиональнальной организационной структурой в состав комиссии могут входить:

при проведении горизонтальных плановых совещаний (по определенным функциям): высшие руководители предприятия, курирующие соответствующее функциональное направление, руководители функциональных направлений дочерних предприятий (отделений), руководители координирующего отдела штаб-квартиры, отвечающего за определенную функцию, а при необходимости и руководители ключевых отделов штаб-квартиры (финансовый директор и др.), в любом случае контроллер и (или) руководитель центрального отдела корпоративного планирования;

при проведении вертикальных плановых совещаний (по отделениям и дочерним предприятиям): высшие руководители всего предприятия, высшие руководители отделений (дочерних предприятий), руководители ключевых и координирующих отделов штаб-квартиры, в любом случае руководитель центрального отдела планирования и (или) главный контроллер.

Полностью централизованное планирование также возможно лишь для определенных комплексов, например крупных объектов стратегического планирования. При решении вопроса о соотношении централизации и децентрализации в планировании определяющее значение имеет принципиальное регламентирование полномочий по принятию решений и подчиненности для субъектов планирования в подразделениях предприятия, а кроме того, важную роль играют вид и значимость соответствующего объекта планирования.

Состав участников совещаний (конференций) по контролю, называемых по психологическим причинам совещаниями (конференциями) по обсуждению финансово-экономических результатов, следует в принципе формировать так же, как и для совещаний по планированию, независимо от того, организовано предприятие по функциональному или дивизиональному принципу. Это вытекает из взаимосвязи планирования и контроля. Часто совещания по планированию являются одновременно совещаниями по финансово-экономическим результатам, в ходе которых проводится анализ развития за прошедшие периоды.

Как показывают эмпирические исследования, в процессе планирования высшее руководство предприятия и менеджеры подразделений занимаются преимущественно идентификацией проблем, доведением (распределением, постановкой) плановых заданий и утверждением планов. Прочие формальные координационные задачи возлагаются на центральный отдел планирования или контроллинга и частично децентрализованные плановые отделы подразделений. Работа в рамках комиссий по планированию широко используется в настоящее время в хозяйственной практике предприятий промышленности и торговли.

Проектное планирование и отчасти контроль за реализацией проектов осуществляются обычно особыми, проблемно-ориентированными проектными группами. Такие группы - это структурные единицы, создаваемые на длительный срок для решения специальных задач. Если речь идет о мультифункциональных проектах, то в состав проектных групп могут входить представители всех подразделений предприятия. Для крупных мультифункциональных проектов в каждом случае членом проектной группы должен быть сотрудник отдела контроллинга или центрального отдела планирования, чтобы прежде всего можно было обеспечить согласование проектов с общефирменным планом результатов и финансовым планом. Для крупных стратегических проектов участником проектной группы при обсуждении соответствующих вопросов является также руководитель центрального отдела стратегического планирования. Междисциплинарный состав участников проектной группы обеспечивает использование обширных знаний и принятие необходимых обоснованных решений. Утверждение проектных планов и частично контроль за реализацией проектов осуществляются в принципе на совещаниях по планированию и контролю в рамках текущего общефирменного планирования или на специальных совещаниях по стратегическому планированию, или на заседаниях высших органов управления предприятием.

Концепция открытого информационного...

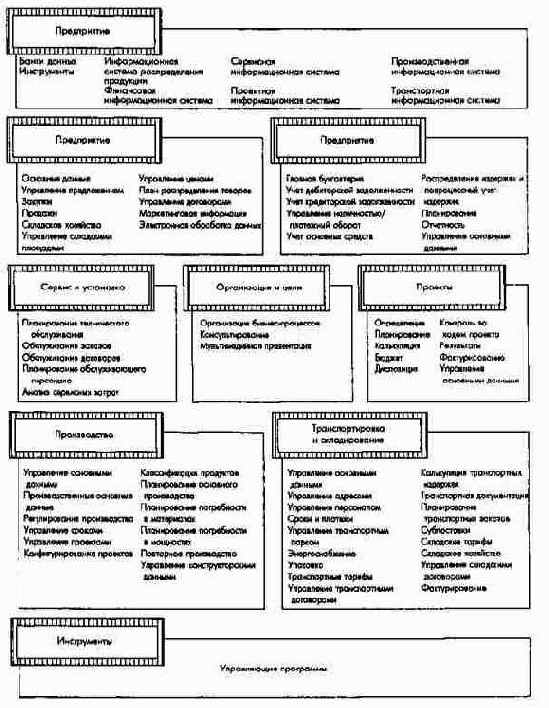

2.5.3. Система Triton фирмы Baan BV

Система Triton так же, как и система R/3, является открытым модульным программным продуктом с архитектурой клиент-сервер. До настоящего времени уже сделано 2100 инсталляций этой системы, что позволяет отнести ее к числу ведущих. Среди стандартных программных продуктов, базирующихся на Unix, система Triton по собственным данным фирмы-производителя - лидер на рынке.

Будучи инсталлированной в полном объеме система Triton поддерживает все протекающие на предприятии экономические процессы и объединяет их в режиме реального времени в интегрированную компьютеризованную систему, используемую для целей внутрифирменного планирования, регулирования и контроля.

Ключевыми элементами системы Triton, поддерживающими учетную и управленческую информацию, являются девять интегрированных программных подсистем: предприятие, распределение, финансы, сервис и установка, организация и цели, проекты, производство, транспортировка и складирование, инструменты (рис. 201).

Контроллинг на предприятии с функциональной...

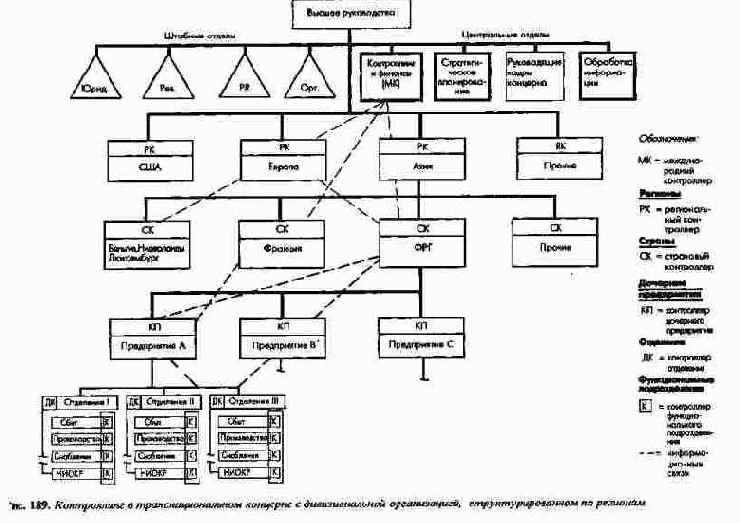

h2>189. Контроллинг в транснациональном концерне с дивизиональной организацией, структурированной по регионам

Финансовый отдел транснационального концерна занимается широким кругом вопросов, прежде всего относящихся к международному финансированию, валютным операциям и обеспечению валютных курсов.

Кроме того, возможно подчинение высшему руководству транснационального концерна отдела стратегического планирования.

Место отделов контроллинга, финансов...

1.2.2. Место отделов контроллинга, финансов и стратегического планирования на предприятии с функциональной организационной структурой

Руководители отделов контроллинга и финансов могут иметь равные права, причем либо они оба находятся в подчинении у члена правления, отвечающего за финансово-экономическую деятельность, часто называемого вице-президентом по финансам и представляющего интересы этих отделов в правлении, либо они оба непосредственно представлены в правлении (или при необходимости в качестве заместителей члена правления) (рис. 179 и 180).

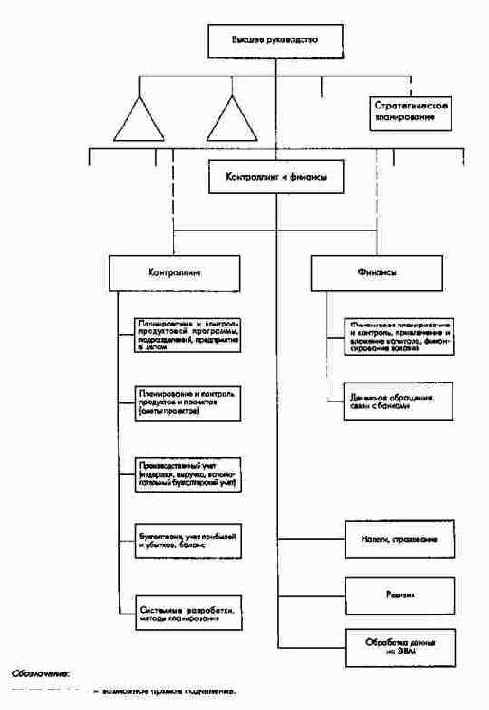

В зависимости от того, узко или широко трактуется перечень задач контроллинга, могут быть предложены четыре основные организационные концепции структуры отделов контроллинга и финансов.

Концепция А

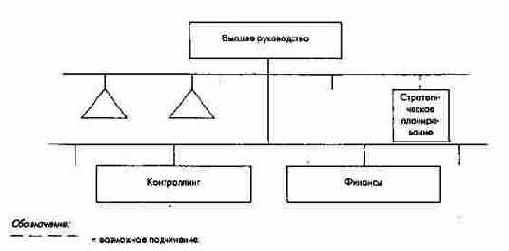

Контроллинг - это весь учет и отчетность и ряд дополнительных функций. В соответствии с такой "американской концепцией контроллинга" при организации служб контроллинга и финансов происходит первичное разделение на задачи, ориентированные на результат и прибыль, и задачи, ориентированные на ликвидность (рис. 183).

Непосредственное подчинение отдела контроллинга высшему руководству предприятия

Непосредственное подчинение отдела контроллинга высшему руководству предприятия

Когда работа по планированию проводится в комиссиях (комитетах), то их место в организационной структуре определяется в первую очередь позицией в ней руководителя соответствующей комиссии. Так, различают действующие на определенном организационном уровне советы по стратегическому и оперативному планированию, а при необходимости и отдельно бюджетные комиссии (комитеты) (рис. 181).

Непрямое подчинение отдела контроллинга высшему руководству предприятия

Непрямое подчинение отдела контроллинга высшему руководству предприятия

Общие положения

2.4.1. Общие положения

Рассмотрим условный концерн, в состав которого входят три отделения (завода), имеющих в свою очередь функциональную организационную структуру. Каждый из них представляет собой закрытую систему. Это означает, что для каждого такого завода возможно создание интегрированной УИС, кратко рассмотренной уже для случая функционально организованных предприятий. Для каждого завода, следовательно, может быть разработан собственный банк управленческих данных и моделей. Каждый завод может иметь также собственный банк базовых данных и моделей; для концерна с сильно различающимися продуктовыми программами и ярко выраженной пространственной децентрализацией заводов, особенно в случае выхода за национальные рамки, это становится правилом. Внутри каждого завода банки базовых и управленческих данных переплетаются по вертикали. Кроме того, по меньшей мере для заводов с однородной продуктовой программой банки управленческих, а отчасти и базовых данных следует увязывать еще и по горизонтали.

Помимо прочего, к ним добавляются независимо от продуктовой программы и мест расположения производств собственные банки управленческих данных и моделей штаб-квартиры концерна (головного предприятия). Такой банк управленческих данных формируется первоначально из банков управленческих данных заводов, отчасти непосредственно на основе централизованных данных, отчасти на основе данных банка базовых данных. Он содержит показатели, относящиеся ко всему концерну. Сюда входят финансово-экономические показатели, например, характеризующие положение с заказами и объемами продаж, консолидированные балансовые показатели и показатели прибыли и убытков, данные консолидированных финансовых планов и наиболее важные показатели дочерних заводов.

Общие положения

2.5.1. Общие положения

Компьютеры нового поколения позволили дополнительно к обработке договоров и проведению документационных расчетов реализовать систему ПиК в форме интегрированной УИС.

Для обработки договоров и документирования, как правило, имеются в наличии и применяются модульные стандартные решения, а возможности программирования различных видов управленческой деятельности ограничены уже в следствие характера выполняемых задач. Однако, несмотря на это, и в этой области возможны различные варианты планово-контрольных расчетов.

Компьютеры новых поколений обеспечивают хорошую поддержку процесса обработки договоров в таких функциональных сферах деятельности, как снабжение, производство и сбыт, логистика и учет. Кроме того, основная область использования компьютеров в рамках оперативного планирования лежит в сфере общефирменного планирования результата и финансового планирования.

В сфере генерального целевого и стратегического планирования компьютеры реализуют преимущественно функцию накопления данных и дают возможность работать со сложными локальными моделями, например в проектном планировании, и с имитационными общефирменными моделями. При помощи последних можно проанализировать влияние на цели предприятия альтернативных вариантов продуктовых программ и потенциала.

Стандартные и модульные программы предлагаются производителями программного обеспечения преимущественно для: обработки договоров и проведения соответствующих документационных расчетов в функциональных сферах снабжения, производства, сбыта; управления основными активами (оборудованием); управления персоналом; финансового и производственного учета (по предприятию в целом и по отдельным его функциональным сферам); проектного планирования, а также решения специальных проблем, например, оперативно-производственного планирования.

Процесс оценки и выбора модульных программ, предлагаемых на рынке программного обеспечения, и принятие решения о предпочтении относительно одной из систем ставит пользователя перед значительными информационными проблемами. С точки зрения потребителя, наряду с ценой, затратами средств и времени на внедрение существенными критериями для сравнения различных систем являются продуктивность отдельных модулей, поддержка режима "клиент-сервер", удобство пользования, возможность интеграции, заменяемость и адаптируемость.

В дальнейшем в качестве примера эффективного интегрированного модульного стандартного программного обеспечения будут представлены система R/3, разработанная фирмой SAP (R/3-System SAP AG, Walldorf) и система Тритон фирмы Baan (Triton-System Baan BV, Ede).

Общие положения организации процесса планирования

1.3.1. Общие положения организации процесса планирования

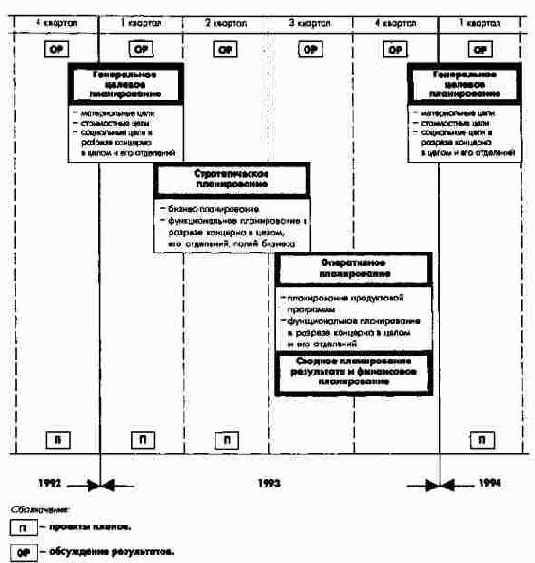

Многообразие мероприятий планирования, большое число занятых в них и жесткая взаимозависимость разделов плана обусловливают необходимость целеориентированного структурирования процессов ПиК на предприятии, т.е. долгосрочного регламентирования.

При таком подходе к организации процесса планирования речь идет прежде всего об установлении временных и пространственных точек, к которым привязываются определенные работы по составлению, координации, утверждению планов, выдаче плановых заданий, контролю за выполнением планов конкретными руководителями.

В этой связи необходимо сбалансировать два конкурирующих требования относительно сроков утверждения планов.

С одной стороны, процесс планирования следует начинать как можно позже, чтобы иметь возможность обработать наибольший объем актуальной информации, а с другой стороны, его следует начинать как можно раньше, чтобы иметь достаточно времени для системной подготовки решений (проблемный или целевой поиск и оценка важнейших альтернатив для принятия решений).

Эффективна организация процесса планирования предполагает осуществление таких мероприятий:

а) учет всех объектов планирования и мероприятий по планированию и их группировка по плановым комплексам в соответствии со структурой системы планирования, а также учет объектов контроля, работ по контролю и контрольных комплексов;

б) определение состава участников, времени и мест проведения совещаний по планированию и контролю;

в) передача субъектам планирования исходных данных по планированию (контрольные цифры, прогнозы состояния внешней среды, результаты анализа деятельности предприятия), инструктивных материалов, нормативнометодической документации по планированию и контролю;

г) установление графика разработки разделов плана и их координации, утверждения планов (определение сроков в рамках протекающих снизу вверх и сверху вниз процессов планирования и сроков использования экономикоматематических моделей на подготовительных этапах планирования);

д) установление графика проведения совещаний контрольного характера (обсуждение результатов).

В дальнейшем станет необходимым контроль за соблюдением самого графика планирования, поскольку без него невозможно обеспечить непрерывность процесса планирования и тем самым быстрое, без трений прохождение плановых процедур.

Следует учитывать, что наряду с планированием по периодам, проводимым в рамках повторяющихся плановых циклов, существует апериодическое, например стратегическое, планирование. При этом такие разделы плана, как планирование полей бизнеса и потребности в руководящих кадрах следует планировать и по периодам, и апериодически, с привязкой к определенным событиям. Напротив, планирование организационноправовой структуры предприятия, системы стимулирования руководителей, информационной системы менеджмента, как правило, нерегулярное (апериодическое). Такое планирование проводят в проектных группах, образованных по проблемному принципу. При этом стратегические плановые проекты характеризуются интенсивными процедурами согласования между верхним уровнем управления и руководством проекта на всех этапах процесса планирования. Часто проектом руководит член высшей администрации предприятия. Постановка проблемы и выбор альтернатив по этим стратегическим вопросам задачи исключительно внутреннего высшего руководства, а их реализация часто требует согласия внешних центров принятия решений (например, собрания акционеров).

Обзор функций контроллинга в рамках системы Triton

Обзор функций контроллинга в рамках системы Triton

Так, функция инвестиционный контроллинг реализуется модулями "учет основных средств" и "проекты". Аналогично может быть представлена сфера проектного контроллинга.

Посредством интеграции отдельных подсистем программного продукта формируется широкая система информационного обеспечения управленческого процесса, имеющая своей целью оптимизацию результата (прибыли) при поддержании необходимой ликвидности. Обеспечивается сквозной информационный поток между отдельными объектами и процессами, а также между оперативными и стратегическими информационными подсистемами. Высшее руководство предприятия всегда имеет представление о протекающих в подразделениях процессах даже в условиях децентрализации управления.

Для нужд центрального отдела контроллинга сформировано визуализированное меню.

Особое внимание в области контроллинга следует обратить на информационную систему предприятия (EIS), которая предоставляет пользователям предварительно определенные в едином банке управленческих моделей технико-экономические и логистические показатели. Кроме того, EIS обеспечивает индивидуализированный доступ к различным программам вплоть до уровня исходной информации и формирование деревьев показателей рентабельности (деревьев RoI). Предварительно установленные границы изменения показателей образуют основу для регулирующей деятельности контроллеров, которые должны принимать меры только при появлении "красных" показателей, свидетельствующих о негативном развитии событий.

образуют три связанные между

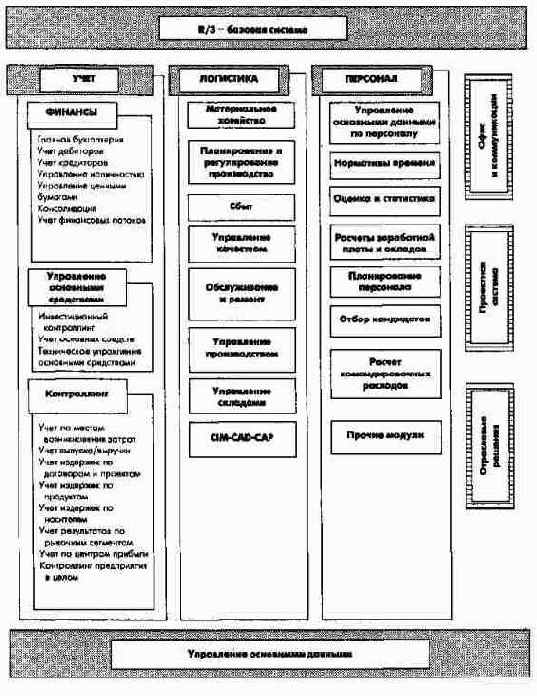

Обзор модулей системы R/3

Ядро системы R/ 3 образуют три связанные между собой программные базовые подсистемы "учет", "логистика", "управление персоналом", а также три локальные подсистемы "офис и коммуникации", "управление проектами" и "отраслевые решения".

Благодаря открытости архитектуры блоки системы R/З могут быть использованы на базе различных компьютерных и программных систем, баз данных и сетей. Система R/З может быть применена на предприятиях любых отраслей и величины, а благодаря своей адаптируемости она может гибко отвечать любым индивидуальным требованиям предприятий.

Специальный блок "отраслевые решения" облегчает применение системы R/3 в банках, страховых компаниях, издательствах, больницах, на электростанциях, нефтеперерабатывающих предприятиях и др. Кроме того, для транснациональных корпораций R/3 предлагает возможность поддержки единых экономических решений для предприятий, находящихся в разных странах (например, многоязычность, многовалютность, учет национальных особенностей в сфере налогообложения). Отдельные компоненты R/3 являются частями одной интегрированной сетевой общей модели, что гарантирует охват всех функций. Информация о каком-либо процессе сохраняется лишь один раз в общем связанном банке данных (управление основными данными) и относится в режиме реального времени к отдельным модулям, участвующим в соответствующем информационном круге. Например, если отдел сбыта произвел поставку продуктов, то автоматически выписывается счет. Счета за поставленный материал балансируются также автоматически. Если запасы на складе материалов достигли установленного минимального уровня, то в отдел снабжения или собственное производство автоматически поступает заказ на новые детали. Благодаря такой интеграции отдельных модулей создается возможность представления экономических показателей предприятия в согласованной для конкретных нужд УИС форме в режиме online. В R/3 открывается возможность интеграции модулей в рамках модели данных предприятия (модель связи всех функциональных структур данных) и модели процессов (описание интеграционных процессов).

Типичные производственные и коммерческие процессы определяются в рамках специальной модели "референт". Отраслевые и ориентированные на потребности клиентов задачи решаются без сложных модификаций программы путем управления электронными таблицами.

Так как стандартные модули, несмотря на отвечающую требованиям пользователя параметризацию, все-таки не позволяют покрыть весь спектр пожеланий клиентов, программа может быть дополнена внешним программным обеспечением или самостоятельно написанными программами на предлагаемом фирмой SAP языке программирования четвертого поколения АВАР/4 (Advanced Business Application Programming). Кроме того, существуют возможности встраивания в R/З уже существующих на предприятии компьютерных и программных систем.

Компьютерный парк, используемый для системы R/З, включает: один центральный компьютер, как правило, сервер базы данных; связанные с сервером сетью компьютеры отделов, на которых реализуется логика обработки непосредственного диалога; персональные компьютеры на рабочих местах для презентации и диалога (ввода-получения данных) с пользователями системы. Базовая система R/З образует структурные рамки для отдельных систем и программ, обеспечивает оптимальное взаимодействие программ в системной среде и определяет рамки для расширения системы.

Наряду с интеграцией программ, единой пользовательской средой, единой системой управления данными и информацией, а также единой концепцией управления различными процессами базовая система R/3 содержит инструменты для управления всеми подсистемами и обеспечивает распределение ресурсов и отдельных компонентов системы. Кроме того, она формирует интерфейс для децентрализованных компонентов системы и сторонних систем и обеспечивает тем самым возможность использования R/3 и ее инструментов.

В активном словаре АВАР/4 все управляемые программой данные трансформируются в единый рациональный банк данных. Кроме того, здесь могут быть установлены логические взаимозависимости между отдельными электронными таблицами или их полями.

Обзор программного модуля "учет и отчетность"

Этот модуль охватывает программные решения для финансового и производственного учета, учета основных средств и контроллинга.

Задачи документирования и управления как часть банка базовых моделей дополнены модулем (банком управленческих моделей) для подготовки экономической информации к оперативным и стратегическим решениям. Интерфейс для логистики и управления персоналом создает возможность единого представления внутрифирменных процессов.

Спектр функций "финансы" включает программные решения для таких сфер бухгалтерского учета, как главная бухгалтерия, учет дебиторской и кредиторской задолженности, а также для сфер финансового контроллинга, финансовых инвестиций, консолидации и контроля финансовых средств. Центральный принцип финансового учета - упорядоченность бухгалтерии: базой всех проводок являются данные первичной учетной документации; центральный элемент интеграции - совместно используемый план счетов, обеспечивающий автоматическую проводку всех операций в соответствии с единой классификацией счетов.

Функциональная область "главная бухгалтерия" поддерживает все функции внешнего учета (для внешних целей). Программный продукт обеспечивает возможность свободного выбора структуры счетов, ведение нескольких Главных книг, параллельное ведение Главной книги и счетов управленческого учета, формирование различных версий баланса, а также специфическую для условий конкретного предприятия обработку экономической информации. Балансы, как и счет прибылей и убытков, базируются на актуальной информации и могут быть сформированы в режиме реального времени.

Модули "учет кредиторов и дебиторов" наряду с текущим автоматизированным охватом в режиме online дебиторской и кредиторской задолженности, реализуют также и классические задачи управления дебиторами и кредиторами (анализ счетов, контроль за поступлением платежей и выставлением претензий, осуществление выплат и выставление векселей и т.д.) При помощи внутренних информационных потоков осуществляется регулярное информационное обеспечение служб снабжения и сбыта. Интерфейсы с расчетами прибыли и рыночных результатов, а также с управлением наличностью охватывают результативную и финансовую стороны каждого процесса.

Ядром функционального спектра "управление наличностью" является автоматическая организация платежных потоков с учетом всех распределительных процессов. Кроме того, при помощи данного блока осуществляются актуальное представление движения счетов, электронных платежей, расчеты финансовых потоков и поддержка прямого финансового планирования.

Анализ и оптимизация структуры и управления капиталом (финансирование и дефинансирование) поддерживаются модулем "управление ценными бумагами".

Связанный с блоком управления активами и другими частями финансов модуль "консолидация" осуществляет в условиях концерна объединение отдельных отчетов в общий отчет концерна. Наряду с отчетами, регламентированными законодательством, могут разрабатываться консолидированные планы и внутригодовые отчеты.

Полностью интегрированный в блок учета модуль "расчет финансовых средств" поддерживает планирование и регулирование движения и распределения всех финансовых средств предприятия. Также поддерживается своевременное и детальное бюджетирование, составление отчетности об использовании средств и контроль исполнения бюджета, как и регулирование во времени использования средств для инвестиций, производства и поддержки текущей деятельности предприятия. Так как структура бюджета соответствует организационной структуре предприятия, контроль ответственности за исполнение бюджета значительно облегчается.

Использование блока "управление основными средствами" дает возможность сопровождать различные позиции основных средств на всем протяжении их жизненного цикла - от этапа планирования инвестиций до утилизации или продажи основных средств - и охватывает ключевые элементы инвестиционного контроллинга, учета активов, а также (в широком смысле) техническое управление основными средствами. Благодаря информационной связи с модулями учета и логистики открывается возможность сквозного управлени активами.

Модуль "инвестиционный контроллинг" поддерживает планирование, регулирование и контроль инвестиций и дезинвестиций. В распоряжении пользователей имеются также различные альтернативные методы инвестиционных расчетов и имитационных моделей.

Модуль "учет основных средств" обеспечивает учет и обработку информации, связанной с амортизацией, выбытием и поступлением активов, а также с переносом информации с одного счета на другой. Пользователь имеет свободу выбора метода амортизации, способа оценки активов, а также ставки процента и условий страхования.

Модуль "техническое управление основными средствами" поддерживает осуществление договоров по обслуживанию и ремонту оборудования. В этот модуль входят также планирование и контроль затрат на техническое обслуживание оборудования.

Блок "контроллинг" является базой, обеспечивающей ориентированное на результат планирование, регулирование и контроль всех процессов на предприятии. Он включает такие ключевые элементы, как учет по местам возникновения затрат; учет объемов производства; краткосрочное планирование и контроль издержек; учет издержек по договорам и проектам; учет издержек по их носителям (с различными видами калькуляции - по штукам, группам, времени); расчеты результатов по рыночным сегментам, группам продуктов и услуг; расчеты по центрам прибыли и по процессам; а также контроллинг предприятия в целом как программный модуль, поддерживающий банк управленческих моделей. Благодаря данным элементам контроллинг составляет основу интегрированной УИС или компьютеризованной системы планирования и контроля. Реализуемые в рамках R/3 сквозные расчеты обеспечивают предприятию возможность монетарного представления последствий изменения продуктовой программы, потенциала и реализации альтернативных мероприятий. В результате формируется интегрированная информационная база целенаправленного управленческого процесса, охватывающая все аспекты деятельности предприятия от снабжения и НИОКР до производства и сбыта. Стратегические управленческие решения также поддерживаются специальной управленческой информацией.

Модуль "учет по местам возникновени затрат" обеспечивает планирование и контроль по видам издержек в местах их возникновения в индивидуализированной для различных функций форме. Разные методы учета издержек (например, учет на базе полных или маржинальных плановых издержек, учет издержек по процессам) предполагают использование различных способов калькулирования. Обеспечивается также согласование с бухгалтерским учетом.

Модуль "учет объемов производства" обеспечивает планирование, регулирование и контроль издержек и результативности производства и позволяет более точно разносить затраты.

При помощи модуля "учет издержек по договорам и проектам" в рамках интегрированного контроллинга обеспечивается детальный учет в разрезе договоров и проектов. Путем сравнения плановых и фактических показателей обеспечивается возможность текущего контроля.

Модуль "учет издержек по продуктам" поддерживает калькуляции по продуктам и договорам. Кроме того, он позволяет контролировать структуру издержек по их видам и рабочим процессам, а также прогнозировать затраты по периодам и объектам.

Модуль "учет по видам издержек" обеспечивает возможность прогнозировать и анализировать результаты за период по отдельным продуктам и продуктовым группам.

Модуль "учет результата по рынкам" позволяет путем многоступенчатого расчета сумм покрытия планировать прибыль и объемы сбыта по продуктам, договорам и рынкам. Помимо прочего, этот модуль обеспечивает анализ актуальных рынков и позиции предприятия на этих рынках.

Модуль "учет по центрам прибыли" позволяет определять результаты за период по отдельным подразделениям предприятия, особенно в условиях дивизиональной организационной структуры.

В качестве последнего модуля блока контроллинга можно назвать модуль "контроллинг предприятия в целом". Являясь частью банка управленческих моделей EIS (Executive Information System), этот модуль позволяет собирать информацию о подразделениях предприятия и представлять ее при необходимой степени агрегирования в форме управленческой информации. Свободное определение структуры отчетов позволяет проводить индивидуализированный анализ и исследования. Управленческая информация, т.е. информаци для целей планирования, регулирования и контроля, формируется автоматически в рамках модели открытого информационного склада (Open-Information-Warehous}. Эта модель передает подготовленную модулями системы R/3 управленческую информацию менеджерам на различных уровнях управления. Базой для подготовки такой индивидуализированной информации являются информационные системы отдельных модулей (логистика, контроллинг, финансы, персонал) (рис. 200).

Обзор модулей системы Triton

Обзор модулей системы Triton

Ключевые элементы системы Triton подразделяются в свою очередь на пользовательские и сервисные модули. Последние поддерживают, например, осуществление и отражение хозяйственных процессов на предприятии. Структурные рамки пользовательских и сервисных модулей формируются посредством инструментов и хранилища (репозитария).

Так же, как и R/3, система Triton характеризуется открытостью, пригодностью для различных отраслей и стран, интегративностью, модульностью.

Система Triton формирует на базе типовых хозяйственных процессов стандартные референтные модели, что требует адаптации к индивидуальным требованиям пользователей. Стандартный пакет системы Triton может быть адаптирован к любому предприятию, инсталлирован на любых платформах, а при недостаточной функциональности может быть расширен за счет стандартных интерфейсов или самостоятельно разработанных программ.

Инструментарий системы Triton вместе с хранилищем формирует структурные рамки для пользовательских модулей и организационных программ, обеспечивает взаимодействие модулей в системной среде и определяет рамки для расширения системы. Кроме того, инструментарий позволяет управлять системой, адаптировать или расширять ее, а также документировать, переводить, распределять, инсталлировать и использовать отдельные программы.

Пользовательские интерфейсы и построение экрана могут быть представлены единым образом для всех модулей. Поддерживаемый посредством инструментов системы Triton дизайн отвечает как требованиям эргономичности и делимости экранного изображения, банков данных и модулей, так и требованиям открытости интерфейса, внешней и внутренней расширяемости общей системы. Особо необходимо упомянуть словарь данных, представляющий собой рационально организованный банк данных, в котором сохраняются и непрерывно дополняются данные и информация, представляемые в единой форме. Специальные инструменты предлагают возможность удобного ввода, сохранения, обработки и выдачи информации. Сервер банка данных управляет установленными в словаре правилами интегрирования.

Обзор модуля "финансы"

Модуль "финансы" - один из важнейших модулей системы Triton - состоит из пяти подсистем: финансовый учет, распределение и попроцессный учет издержек, управление планами, отчетность, управление основными данными, которые могут быть интегрированы в общую концепцию Triton, либо использоваться как отдельные подсистемы.

Путем объединения модуля "финансы" с другими модулями системы Triton создается возможность целостного анализа финансово-экономических процессов. Посредством индивидуально сформулированного пользователями плана счетов в режиме реального времени учитываются и сводятся в единую интегрированную таблицу стоимостные и натуральные показатели других модулей.

Модуль "финансы" предоставляет следующие возможности: управления несколькими находящихся на самостоятельном балансе подразделениями (дочерними предприятиями) материнской фирмы; образования по желанию пользователя аналитических субсчетов (до пяти субсчетов), при помощи которых финансовые данные Главной книги можно разлагать на составляющие и анализировать с различных точек зрения; свободного доступа к данным на разных уровнях управления; управления обменными курсами иностранных валют; использования нескольких календарей; разнесения данных по различным устанавливаемым пользователем критериям; обработку данных в режиме реального времени и в пакетном режиме.

Базовый пакет "финансовая бухгалтерия" включает программные продукты для ведения главной бухгалтерии, учета дебиторской и кредиторской задолженности, управления наличными средствами и платежами, а также учета основных средств.

Программа "главная бухгалтерия" поддерживает все функции внешнего учета и позволяет свободно выбирать структуру счетов, формировать варианты балансов и счетов прибылей и убытков, а также анализировать экономическую информацию на любом уровне управленческой иерархии.

Программы учета дебиторской и кредиторской задолженности позволяют наряду с широким учетом в режиме online контролировать все процессы, связанные с обслуживанием кредиторской и дебиторской задолженностей. Соответствующая информация может в любой структурированной форме по запросам вызываться на экран или на печать.

Программа управления наличными средствами и платежами обеспечивает автоматическую организацию платежного оборота. Наряду с поддержкой всех существующих методов платежей этот блок позволяет прогнозировать ликвидность в рамках долгосрочного прямого финансового планирования, а также анализировать статистику платежей (например, средние объемы поступления платежей, средние отклонения по срокам платежей).

Вся информация, касающаяся основных средств, учитывается и управляется блоком "учет основных средств". В этом блоке также содержится информация по договорам страхования и лизинга. Методы расчета амортизации и процентные ставки пользователь может выбирать самостоятельно, что позволит ему при помощи имитационных моделей оптимизировать расчеты.

Программы блока "распределение затрат и попроцессный учет издержек" поддерживают контроль затрат на предприятии. Гибкое планирование объемов производства доводится до уровня рабочих мест. Ставки машино-часов можно анализировать в разрезе различных компонентов и использовать в процессе калькуляции.

Программа "управление планами" предлагает широкие возможности для расчета плановых величин и управления ими. При этом плановые показатели подразделений могут сводиться на вышестоящих уровнях управления в "общий результат предприятия". Система поддерживает также и планирование по принципу "сверху вниз".

При помощи программы "отчетность" пользователь может составлять и корректировать финансовые отчеты за различные периоды на всех уровнях управления. Базой для разработки финансовых отчетов является зарегистрированная в блоке финансов информация (например, материальные счета и связанные с ними аналитические субсчета). Финансовые отчеты могут включать как фактические, так и плановые показатели. Отклонения фиксируются в абсолютной, относительной и любой другой удобной для пользователя форме. Обобщенная информация выдается в форме графиков, текста или таблиц. Кроме того, при помощи модуля "отчетность" можно формировать и рассчитывать любые показатели по желанию пользователя.

Модуль "управление основными данными" работает с данными различных блоков, обеспечивающими модуль "финансы" (например, данными о персонале предприятия, поставщиках, потребителях). Наряду с вводом, обработкой, актуализацией, сохранением и выдачей данных по функциональным подразделениям этот блок позволяет определять общие параметры (например, условия платежей, коды налогов).

Обзор модуля "проекты"

Программный модуль "проекты" поддерживает управление проектами различного вида и отраслевой направленности (проекты НИОКР или осуществление специальных заказов).

Интеграция модуля "проекты" в систему Triton обеспечивает учет интересов всех функциональных сфер, а также оценку влияния отдельных проектов на подразделения предприяти (например, с точки зрения ликвидности и потенциала). Программный модуль "проекты" состоит из подсистем определения проектов, планирования, калькулирования, бюджетирования, диспозиции, контроля хода реализации и результатов, фактурирования и управления основными данными.

Программа поддерживает этапы укрупненного и детального планирования, утверждения, реализации и контроля проектов. В рамках планирования проекта посредством формирования структуры работ и сетевого плана проекта устанавливается целенаправленная последовательность действий. Планируются соотношения между процессами (определяются базовые процессы, контрольные точки, зависящие от времени процессы), а также их длительность и издержки, кроме того, оценивается критический путь. Укрупненное планирование может конкретизироваться в форме краткосрочных планов осуществления проектов.

Калькулирование проекта осуществляется посредством параллельно работающих программ предварительной, текущей и окончательной (фактической) калькуляции. Бюджетирование поддерживается на уровнях всего проекта, отдельных процессов и элементов (деталей, узлов).

Достижение целей проекта по времени, издержкам и качеству поддерживается посредством централизованного управления данными программой "реализация проекта". Все изменения, возникающие по ходу проекта, могут непрерывно отслеживаться, а при возникновении отклонений проводиться корректирующие мероприятия.

В рамках программы "диспозици проекта" в ходе реализации проекта осуществляется автоматический контроль наличия финансовых средств, кадрового и материального потенциалов, а также производственных и вспомогательных средств. Посредством интеграции в общую систему все осуществляемые в рамках отдельных модулей процессы выполняются автоматически (например, выдача со склада, заявка, резервирование). Все фактические показатели данных сфер деятельности автоматически относятся на соответствующий проект.

Блок "контроль достижения целей проекта" обеспечивает объединение информации на уровне всего проекта или его частей, а также представление информации в необходимой для руководства форме. Таким образом, например, могут быть оценены фактические затраты по проекту и проведено их сравнение с плановыми показателями. Результаты могут быть затребованы непосредственно другими модулями (например, для отражения в балансе). Аналогично могут быть спрогнозированы ожидаемые общие результаты осуществления проекта (издержки, доходы, суммы покрытия).

Функциональный блок "фактурирование" обеспечивает расчет цен по проекту. При этом поддерживаются предварительное фактурирование, ценообразование методом издержки плюс прибыль, частичное фактурирование и дополнения к контракту. Определяемые в результате фактические затраты могут быть отнесены полностью или частично на одно место возникновения затрат, учтены как активы или отнесены на прибыль.

Обзор концепции контроллинга

Благодаря широкой интеграции девяти модулей и сквозному формированию всех функций, система Triton позволяет рассчитывать показатели деятельности предприятия на основании данных отдельных блоков и представлять их в режиме online в единой форме. Таким образом, система Triton обеспечивает информационную поддержку ориентированного на результат планирования, регулирования и контроля всех событий и процессов, происходящих на предприятии. Контроллинговые программы доступны для контроллеров различных подразделений в рамках отдельных модулей и образуют единую концепцию контроллинга (рис. 202).

Организационно-структурные аспекты ПиК

V. Организация и автоматизированная обработка информации в системе ПиК

1. Организация ПиК

1.2. Организационно-структурные аспекты ПиК

Методы ПиК, а значит, и эффективность интегрированной системы плановых и контрольных расчетов зависят от распределения задач между контроллером и финансистом (казначеем) и (или) центральным отделом планирования, а также их места в структуре предприятия. Ниже рассмотрены связанные с этим организационные модели, применяемые на предприятиях с дивизиональной организационной структурой.

Организационные структуры общефирменного планирования в немецкой промышленности

1.2.1. Организационные структуры общефирменного планирования в немецкой промышленности

На промышленных предприятиях Германии система плановых и контрольных расчетов, ориентированных на результат, возникла из системы бухгалтерского учета. В настоящее время на мелких и средних предприятиях главный бухгалтер часто занимается и плановыми расчетами (рис. 177). Планирование и бухгалтерский (производственный и финансовый) учет не разделяются.

Организация контроллинга и финансов...

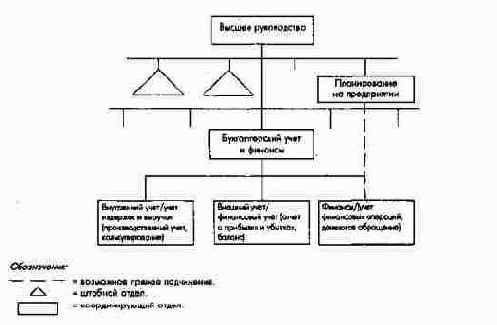

Организация контроллинга и финансов: концепция В - "американская ключевая концепци контроллинга"

Концепция С

Контроллинг - это только внутренний учет и отчетность и ряд дополнительных функций. В соответствии с такой "немецкой концепцией контроллинга" при организации служб контроллинга и финансов происходит первичное разделение задач на внутренние и внешние (рис. 185).

Организация контроллинга и финансов...

Организация контроллинга и финансов: концепция D - "немецкая ключевая концепци контроллинга"

Концепции А, В, С, D могут варьироваться в зависимости от организационных факторов: в случае концентрации контроллинга только на задачах краткосрочного, ориентированного на результат планирования (годовое планирование / бюджетное планирование), контроля и информационного обеспечения организуется обособленный отдел средне- и долгосрочного планирования, при необходимости под общим руководством с отделом стратегического планирования; при ограничении контроллинга задачами скользящего, ориентированного на результат, кратко-, средне- и долгосрочного планирования отдел стратегического планирования на правах штабного подчиняется непосредственно высшему органу управления (см. рис. 179 и 180); при увеличении числа функций контроллинга путем создания децентрализованной системы контроллинга дополнительно к центральной службе (главный контроллер с соответствующими отделами) вводятся должности функциональных контроллеров (контроллер по маркетингу, производству, снабжению и др.); заводских контроллеров; контроллеров по продуктовым программам, продуктам и проектам (рис. 187).

Организация контроллинга и финансов: концепция А - "американская концепция контроллинга"

Организация контроллинга и финансов: концепция А - "американская концепция контроллинга"

Концепция В

Контроллинг - это только весь учет и отчетность без дополнительных функций. В соответствии с данной "американской ключевой концепцией контроллинга" в ведении службы контроллинга остаются только ориентированные на результат (прибыль) задачи информационного обеспечения, составления планов, контроля и всего учета (рис. 184).

Организация ПиК [Введение]

V. Организация и автоматизированная обработка информации в системе ПиК

1. Организация ПиК

[Введение]

Предпосылка для успешного проведения интегрированных, ориентированных на результат и ликвидность плановых и контрольных расчетов, которые являются ядром системы ПиК на предприятии, - принятый на длительный период регламент управления, регулирующий обязанности по разработке и утверждению планов, доведению плановых заданий до исполнителей и соответствующему контролю, а также распределению во времени плановой и контрольной деятельности на предприятии. Таким образом, требуется структурная и процедурная организация процессов ПиК на предприятии.

Ранее руководители были определены как первичные субъекты планирования и контроля, несущие ответственность за содержание планирования и принятие соответствующих решений. В связи с комплексным характером процессов ПиК при выполнении плановых и контрольных задач им оказывает помощь вспомогательный управленческий персонал, или центры подготовки решений, на которые возлагается решение вспомогательных задач и которые в связи с этим несут ответственность за информационное обеспечение руководителей.