Целеобразование согласно теории систем

h2>25. Взаимосвязь способов образования целей предприятия

Наряду с показателем ценности капитала предприятия в целом, а также его подразделений в зависимости от специфических решений о программе и потенциале, на практике чаще в качестве монетарных целей предприятия используют цели получения прибыли, рентабельности и ликвидности за год или менее.

Цели и общие задачи контроллинга

5.2.1. Цели и общие задачи контроллинга

Цель контроллинга является производной от целей предприятия. Высша цель, как уже отмечалось, состоит в сохранении и успешном дальнейшем развитии предприятия. Для реализации этой цели предприятие производит товары и услуги, оптимизирующие его финансовый результат с учетом поставленных социальных целей. Контроллинг содействует достижению главной стоимостной (монетарной) цели предприятия - оптимизации финансового результата через максимизацию прибыли и ценности капитала при гарантированной ликвидности. Вместе с тем посредством контроллинга достижение данной цели координируется с достижением социальных и рыночных целей и необходимыми для этого мероприятиями и ресурсами. Оптимизация финансового результата при гарантированной ликвидности может рассматриваться как главная цель контроллинга, для достижения которой решаются основные задачи контроллинга - формирование целенаправленного комплекса мероприятий по достижению главной цели. Основные задачи контроллинга заключаются в информационном обеспечении ориентированных на результат процессов планирования, регулирования и контроля (мониторинга) на предприятии, в выполнении функций интеграции, системной организации и координации. Базу контроллинга составляют показатели производственного и финансового учета, по возможности организованные в банк технико-экономических данных.

В немецкоязычной экономической литературе есть и другие точки зрения на содержание целей и задач контроллинга. Так, П. Хорват (P. Horvath) также исходит при интерпретации контроллинга из целей предприятия. Поэтому он считает, что контроллинг должен обеспечивать руководство предприятия информацией и настраивать его на координирование, реагирование и адаптацию к меняющимся внутреним и внешним условиям с тем, чтобы реализовать намеченные цели.

Хорват также ставит во главу угла цель достижения финансового результата предприятия и интерпретирует контроллинг как ориентированную на результат функцию поддержки руководства. Контроллинг, таким образом, призван способствовать осуществлению ориентированного на результат управления предприятием. Это понимание контроллинга полностью совпадает с представленной в настоящей книге концепцией контроллинга. По Хорвату контроллинг выполняет функции интегрирования и координировани процесса планирования на предприятии, а также информационного обеспечения этого процесса.

Т. Райхман (Т. Reichmann) также уделяет особое внимание ориентации контроллинга на результат (с учетом обеспечения ликвидности) и видит основную задачу контроллинга в сборе и обработке информации в процессе разработки, координации и контроля за выполнением планов на предприятии.

Несколько с других позиций к контроллингу подходит Х.-Ю. Кюппер (H.-U. Kupper). Он видит центральную проблему контроллинга в координации системы управления на предприятии. Необходимость функции координации вытекает из разделения системы управления на составляющие. Среди таких составляющих он выделяет: организацию, систему планирования и контроля, информационную систему, систему руководства персоналом, систему целей и принципы управления. Выполняя координирующую функцию, контроллинг способствует тем самым достижению не одной цели деятельности предприятия, а системы целей. Причем стоимостным целям придается особое значение. Вместе с тем Кюппер отмечает, что при такой широкой интерпретации контроллинга существует опасность того, что его задачи становятся всеохватывающими и не могут быть беспроблемно отделены от задачам других подсистем управления.

И. Вебер (J. Weber), основываясь на концепции контроллинга Хорвата и Кюппера, придерживается точки зрения на контроллинг в первую очередь как на инструмент координации. В его интерпретации контроллинг представляет собой элемент управления социальной системой, выполняя свою главную функцию поддержки руководства в процессе решения им общей задачи координации системы управления с упором прежде всего на задачи планирования, контроля и информирования. При этом Вебер, как и Кюппер, подчеркивает, что контроллинг не связан с процессом целепостановки (например, заданием целей прибыли).

По мнению Д. Шнайдера (D. Schneider), задачи контроллинга по координации в смысле всеобщей координации управления (по Кюпперу и Веберу) должны быть ограничены. С одной стороны, функция контроллинга должна сводиться к разработке и координации отдельных планов предприятия и сведению их в единый план, а с другой стороны - к внутреннему производственному учету, который служит для контроля за реализацией планов и поставляет исходную информацию для планирования.

Рекомендуемое Шнайдером ограничение функций контроллинга соответствует концепции контроллинга, представленной в этой книге, когда на первое месте ставится комплекс задач по планированию с интегрированной системой планово-контрольных расчетов на базе информации внутреннего производственного учета.

Цели и задачи контроллинга

Цели и задачи контроллинга

Таким образом, контроллинг выполняет функции консультирования и обслуживания, подготовки и реализации решений. Эти специальные задачи контроллинга распространяются на предприятие в целом, его продуктовые, функциональные и региональные подразделения (подсистемы), группы продукции и услуг, программы мероприятий и проекты на всех уровнях управления.

Поскольку ориентированные на результат и ликвидность планово-контрольные расчеты рассматриваются в качестве составляющей всей системы планирования и контроля на предприятии, то к основным задачам контроллинга также относится формирование адекватной системы планирования и контроля. Задачи по формированию системы планирования и контроля заключаются при этом в разработке концепции системы планирования и контроля на предприятии. Задачи по применению системы планирования и контроля: осуществление ориентированных на прибыль и ликвидность планово-контрольных расчетов; разработка планов и отчетов. Следует, однако, учитывать, что задачи планирования и контроля являются прежде всего задачами руководства в различных функциональных подразделениях предприятия. Служба контроллинга главным образом поддерживает руководителей и отвечает при этом за осуществление и координирование процесса планирования результата и финансового планирования; ведение первичного учета (документирование), расчеты и даваемую ими информацию, создание необходимых для этого систем, методик и организационных структур.

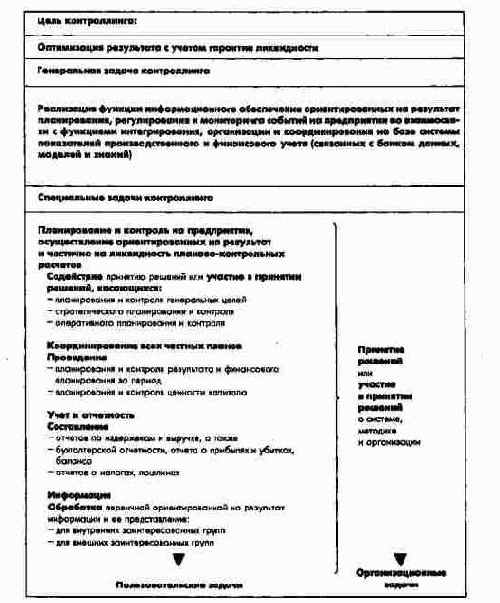

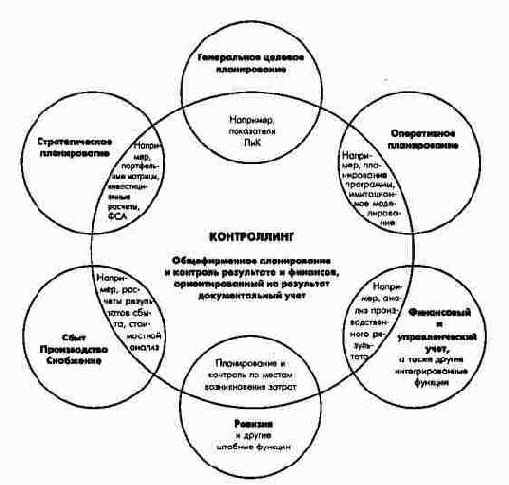

Значение функции информационного обеспечения руководства предприятия сегодня значительно возрастает во всех сферах деятельности. При этом контроллинг может достигать своей цели только при условии кооперированного стиля управления, в рамках которого согласование целей и оценка результатов происходит в процессе обсуждений сотрудников отдела контроллинга и руководителей структурных единиц предприятия. Особое значение имеет разграничение задач контроллинга и задач в других сферах предприятия, как это показано на рис. 38.

Цели, задачи и инструменты контроллинга

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

5. Интегрированные планово-контрольные расчеты как составляющая концепции контроллинга

5.2. Цели, задачи и инструменты контроллинга

Характеристика интегрированных...

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

[Введение]

Система финансово-экономических показателей управленческого (производственного) и финансового учета в этой части книги будет представлена в процессе ее формирования как инструмента управления. Она образует часть общей информационной системы предприятия. В соответствии с генеральной экономической целью - стремлением к прибыли и дополнительной целью - гарантией ликвидности эта система позволяет представить все процессы на предприятии в виде расчетов результата и ликвидности и их связи с рынком в процессе планирования и реализации плана. Ориентированные на результат и ликвидность планово-контрольные расчеты охватывают монетарное (денежное) планирование, а также контроль достижения целей. При помощи информации системы планово-контрольных расчетов можно формировать "вход", "преобразование" и "выход" системы материальных благ (материалы, производственные процессы, товары и услуги), а также "вход" и "выход" системы номинальных благ (денежной системы) и управлять ими. Монетарная информация планово-контрольных расчетов основывается на количественных, качественных и временных показателях предприятия.

Характеристика интегрированных...

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

2. Цели предприятия: результат и ликвидность как отправной пункт создания системы планово-контрольных расчетов

[Введение]

Денежные цели в общем являются показателями, на которых строится система планово-контрольных расчетов, ориентированных на результат и ликвидность. В свою очередь при помощи системы планово-контрольных расчетов все процессы на предприятии можно направлять на достижение этих целей. Прибыль и ликвидность, а также их компоненты - важнейшие критерии выбора плановых альтернатив, если их эффект может быть выражен стоимостными показателями.

Интегрированная система показателей...

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

4. Интегрированная система показателей планово-контрольных расчетов, ориентированных на результат и ликвидность

[Введение]

В данной главе будет рассмотрена базирующаяся на высших целях предприятия система показателей, обеспечивающая возможность осуществления ориентированных на результат и ликвидность процессов планирования, регулирования и контроля. При помощи этой системы показателей будут определяться, задаваться и контролироваться монетарные цели структурных подразделений предприятия и критерии оценки отдельных управленческих проблем, требующих решения в течение определенных периодов и к определенному моменту. Возможность принимать обоснованные решения на будущее и контролировать их исполнение зависит от того, насколько эффект изменений вносимых в продуктово-ассортиментную программу, потенциал и процессы на предприятии, может быть выражен через стоимостные показатели результата и ликвидности. Основным принципом планирования и принятия решения является принцип маржинальности (принцип предельных величин). Интерес представляют воздействия на высшие цели предприятия и его подсистем, а также на отдельные проекты возможных и фактических изменений продуктовой программы, потенциала и процессов, происходящих на предприятии.

Базирующиеся на рассматриваемых в этой главе показателях планово-контрольные расчеты, ориентированные на результат и ликвидность, - часть общей интегрированной системы планирования на предприятии.

Комплекс задач и инструменты контроллинга

Комплекс задач и инструменты контроллинга

В настоящее время, в условиях постоянно усиливающейся международной конкуренции, система контроллинга должна гибко реагировать и быстро предоставлять менеджерам актуальную, ориентированную на результат и ликвидность информацию, обеспечивающую эффективное принятие оптимальных управленческих решений. Чтобы соответствовать этим требованиям, инструменты и структура контроллинга должны быть простыми и гибкими.

Концепция и развитие контроллинга

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

5. Интегрированные планово-контрольные расчеты как составляющая концепции контроллинга

5.1. Концепция и развитие контроллинга

Понятие "контроллинг" происходит от английского глагола "to control", имеющего различные значения. В экономическом смысле это управление и наблюдение. Но поскольку эффективное управление и наблюдение невозможно без постановки целей и планирования мероприятий по реализации этих целей, то контроллинг содержит комплекс задач по планированию, регулированию и наблюдению.

Согласно современному подходу контроллинг может интерпретироваться как информационное обеспечение ориентированного на результат управления предприятием. Задачи контроллинга, следовательно, состоят в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимые действия (рис. 34). Таким образом, основная функция контроллинга состоит в поддержке руководства предприятия. Кроме того, будучи, например, членом правления или директората и/или руководителем отдела контроллинга, контроллер может выполнять первичные централизованные функции управления. Значит, контроллинг представляет собой одну из важнейших функций управления и поддержки управления.

Контролинг в рамках управленческих задач предприятия

Контролинг в рамках управленческих задач предприятия

Если под концепцией в общем смысле понимать четко очерченное принципиальное представление о рассматриваемом предмете, то концепцию контроллинга можно определить как совокупность целей, задач, инструментов, субъектов и организационных структур.

Истоки контроллинга лежат в области государственного управления и уходят своими корнями в средние века. Уже в XV в. при дворе английского короля существовала должность с названием "Countroliour", в задачи которого входили документирование и контроль денежных и товарных потоков.

В современном значении слово "контроллинг как характеристика области задач на предприятии стало использоваться в США с конца XIX в. В 1880 г. должность контроллера (Controllers) была введена в железнодорожной компании Atchison, Topeka and Santa Fe Railroad, а в 1892 г. - в компании General Electric. Однако широкое развитие контроллинга началось только с 20 годов XX в. До великой депрессии слово "контроллер" на предприятиях оставалось неизвестным.

Основной причиной появления понятия контроллинга в экономической литературе называют прежде всего промышленный рост в США в конце XIX - начале XX вв., который вызвал усложнение процессов планирования и появление новых подходов к планированию на предприятии. Развитие американской промышленности и беспрецедентный рост размеров отдельных предприятий и сложности производств повлекли за собой соответственно необходимость улучшения методов управления, что в свою очередь потребовало адекватных и научно обоснованных методов производственного учета и более точного финансового контроля. Расширение области задач, связанных с бухгалтерским учетом на предприятии, кроме всего прочего, было вызвано и усилением государственного вмешательства в жизнь предприятия.

Повышение требований и усложнение учетных задач привели к тому, что ряд специфических задач казначея (финансового директора) и секретаря (ассистента правления) были переданы в ведение организационно оформленной службы контроллинга.

В значительной мере на развитие контроллинга и его внедрение на предприятиях оказал влияние мировой экономический кризис. Годы депрессии привели к осознанию того, что успешное руководство предприятием неизбежно связано с усилением внимания к внутрифирменному планированию и учету. Это в свою очередь привело к эволюции взглядов на контроллинг. Если вначале преобладало исторически-бухгалтерское видение контроллинга, и контроллер выполнял функции ведения учета и ревизии уже свершившихся хозяйственных событий, то со временем эти функции были расширены, что привело к необходимости понимания контролинга и его функций как ориентированных на будущие события.

Соответственно такому ориентированному в будущее рассмотрению задачи контроллера стали все больше связывать с вопросами планирования и контроля. Причем изменилось место контроллера в организационной иерархии предприятия. Контроллер вышел на один уровень с казначеем.

Особое влияние на развитие контроллинга оказал организованный в 1931 г. под влиянием экономического кризиса Controllers Institute of America, переименованный в 1962 г. в Financial Executive Institute (FEI) и представлявший собой профессиональную организацию контроллеров. Он существенно способствовал развитию контроллинга особенно тем, что систематизировал задачи контроллинга. Каталог задач контроллера и казначея по классификации этого института представлен на рис. 35 и 36.

Задачи контроллера по классификации Финансово-административного института (Financial Executives Institute - FEI) (1962 г.) |

| 1 . Планирование

Составление, координация и реализация планов предприятия как интегрированной части менеджмента при контроле хозяйственной деятельности. Планирование охватывает планы прибыли, программы инвестиций и финансирования, планы сбыта, бюджеты накладных расходов и нормативы издержек |

| 2. Составление и интерпритация отчетов

Сравнение фактических результатов с плановыми и нормативными, составление отчетов, а также комментариев к ним для всех сфер менеджмента и собственников капитала. Эта функция включает определение принципов бухгалтерского учета и балансовой политики, координацию систем и процессов, а также подготовку и обработку необходимых данных, составление специальных отчетов |

| 3. Оценка и консультирование

Консультирование со всеми менеджерами, ответственными за разработку директив и их выполнение в различных подразделениях предприятия, если речь идет о достижении поставленных целей и действенности этих директив, а также об организационных структурах и процессах |

| 4. Вопросы налогообложения

Разработка и применение принципов и методов налоговой политики |

| 5. Составление отчетов для государственных служб

Контроль и координация составления отчетов для государственных служб |

| 6. Обеспечение сохранности имущества

Внутренний контроль и ревизия, а также наблюдение за страхованием должны гарантировать сохранность имущества предприятия |

| 7. Народнохозяйственные исследования

Постоянное изучение расстановки экономических и социальных сил и влияний государственных служб, а также оценка их возможных воздействий но деятельность предприятия |

Ликвидность

2.2.2. Ликвидность

Под ликвидностью понимают платежеспособность предприятия в каждый рассматриваемый момент, т.е. состояние его текущих средств. Ликвидность выражается следующей основной формулой:

Остаток текущих средств на начало периода + поступления (за период) - выплаты (за период) =остаток текущих средств на конец периода.

Ликвидность может быть представлена фактическим значением, ожидаемым (прогнозным) значением и плановым или нормативным значением.

Резервом ликвидности в узком смысле называют установленную по желанию в целях безопасности существования предприятия минимальную величину ликвидности (минимальна наличная сумма платежных средств). В широком смысле под резервом ликвидности часто понимают и сумму легкореализуемых в краткосрочном периоде активов (например, ценных бумаг и некоторых векселей) и даже неиспользованные кредитные линии.

Строго говоря, предприятие только тогда платежеспособно, когда сумма производимых в каждый момент выплат не превышает сумму приходящихся на этот же момент поступлений и остатка переходящих платежных средств.

Из практических соображений платежеспособность рассматривается не в каждый данный момент, а за определенный период (квазимомент платежей), например за день, декаду, квартал. Для этого сопоставляют остаток платежных средств на начало периода с суммой поступлений и выплат за период:

Платежеспособность является важнейшим условием существования предприятия. Поэтому она задается в качестве обязательной дополнительной цели предприятия. Так, правление в соответствии с законом об акционерных обществах обязано в случае неплатежеспособности предприятия или его сверхзадолженности заявить об открытии процедуры банкротства.

Ликвидность, определяемая путем сопоставления фактических потоков поступлений и выплат с учетом переходящего остатка платежных средств, как это представлено выше, называется фактической, или актуальной, ликвидностью и является предметом финансового планирования. Кроме того, на практике для оценки финансовых рисков используют показатели так называемой структурной ликвидности (показатели вертикальной и горизонтальной структуры баланса).

Обобщающее рассмотрение взаимосвязей между целями

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

3. Связи между целевыми показателями результата, рентабельности и ликвидности

3.3. Обобщающее рассмотрение взаимосвязей между целями

Приведенные результаты изучения взаимосвязей между целями показывают, что все рассмотренные цели дополняют или взаимозаменяют одна другую только в том случае, когда исходят из предположения о том, что все соответствующие целевые показатели зависят от объема производства и их изменения линейны. Во многих случаях и при определенных объемах производства эти предпосылки не слишком далеки от реальности. Кроме того, можно показать, что при задании этих условий линейности и большой кривизне функций область конкуренции целей относительно мала. Если исходить далее из того, что на практике необходимые для этого функции либо трудно определяемы, либо вовсе не существуют, из всего сказанного выше вытекает очень важный для руководства предприятия вывод о том, что, возможно, существующими конкурентными взаимосвязями между рассматриваемыми целями можно пренебречь. Иначе говоря, вопрос о стремлении к абсолютной или относительной прибыли (рентабельности) не так значим, как это может показаться сначала. На практике для планирования достаточно знать, что максимизирующий прибыль объем производства при изогнутых кривых всегда немного больше объема, максимизирующего рентабельность. В отношении рентабельности капитала это отличие тем больше, чем сильнее увеличивается потребность в капитале с возрастанием объема производства. Но как раз эта функция, необходимая для оценки данного различия, может быть относительно легко определена на практике. Для планово-контрольных расчетов благодаря такому анализу взаимосвязей между целевыми показателями можно сделать вывод о том, что единственно целесообразной представляется ориентация системы расчетов на один целевой показатель (без учета показателей ликвидности).

Расчетная (калькуляционная) прибыль подходит в качестве целевого показателя, когда предметом принятия решений является производственная программа. Если исходить из того, что максимизация расчетной прибыли по периодам наилучшим образом подходит для оперативного управления предприятием, значение имеет то, что стремление к увеличению расчетной прибыли приводит также и к стремлению увеличивать балансовую прибыль по периодам. Стремление к максимизации ценности капитала, рассчитываемой на базе показателей поступлений и выплат, следует рассматривать в качестве высшей доминирующей монетарной цели деятельности предприятия. Целевой показатель ценности капитала имеет определяющее значение прежде всего для стратегического управления предприятием, поскольку стратегические решения оказывают принципиальное влияние на все события, происходящие на предприятии, и тем самым на показатели многих будущих плановых периодов.

Основные цели ПиК

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

4. Интегрированная система показателей планово-контрольных расчетов, ориентированных на результат и ликвидность

4.2. Основные цели ПиК

Планово-контрольные расчеты являются инструментом достижения более высоких результатов деятельности предприятия через улучшение процесса управления. Они позволяют количественно описывать будущие и фактически произошедшие события во взаимосвязи с процессами на самом предприятием. Тем самым требуются качественное осмысление и количественное описание собственных целей, действий и реакций и таковых у партнеров по рынку и других групп во внешней среде предприятия. Для системы ПиК необходимы четкие, количественно выраженные данные: о поставленных задачах и целях, внутренних и внешних ограничениях и дополнительных условиях; об альтернативных вариантах решений; о последствиях реализации альтернатив решений; плановая информация как результат принятия решений; информация для оперативного регулирования; информация для документирования и контроля.

Главная цель системы интегрированного ПиК состоит в том, чтобы при ее помощи определять близко к оптимальным результаты решений, задавать их в качестве плановых целей и контролировать их достижение путем своевременного сопоставления фактических и запланированных результатов и анализа причин возможных отклонений для корректировки планов. Система интегрированного ПиК делает возможным управление через согласованное (кооперированное) планирование и постановку целей (Management by Objectives) и управление посредством специфического контроля, т.е. оценку только специфических отклонений от поставленных целей (Management by Exceptions). Это позволит повысить эффективность процесса управления, понимаемого как контур регулирования, и тем самым в конечном итоге увеличить результаты деятельности предприятия.

Принципиальная схема ПиК-система абсолютных и относительных показателей ПиК

Принципиальная схема ПиК-система абсолютных и относительных показателей ПиК

При многопериодном (на несколько периодов) планировании по каждому периоду, кроме того, планируют показатели ценности капитала для предприятия в целом, его подразделений, а также для оценки изменений продуктово-ассортиментной программы и потенциала. Это относится и к другим стратегическим объектам (проектам).

Из принципиальной схемы ПиК видно, что речь идет об интегрированных планово-контрольных расчетах, которые позволяют координировать все частные планы с точки зрения результата и ликвидности. Отдельные планы увязываются в общую систему при помощи блока показателей расчетного и балансового результата и блока финансовых расчетов.

Блок планово-контрольных показателей позволяет как на определенный момент, так и на период: выяснять, каково воздействие стратегического и оперативного планирования на общие монетарные цели; разрабатывать соответствующие поставленным монетарным целям стратегические и оперативные планы (к оперативному планированию относятся также мероприятия балансовой и финансовой политики).

Отдельные планы на предприятии увязываются один с другим посредством односторонних и многосторонних информационных потоков. Процесс взаимоувязки и интеграции отдельных планов может осуществляться во времени синхронно или последовательно.

Базовая система абсолютных и относительных плановых и фактических показателей ПиК рассматривается в дальнейшем для случая последовательного планирования на период. Расчет и дезагрегирование общих монетарных целевых показателей может проводиться в рамках стратегического и оперативного планирования двумя способами.

(1) При первом способе исходными пунктами планирования являются планы оборота (реализации), издержек, сумм покрытия в разрезе определенных продуктов/продуктовых программ. Их разрабатывают на основе взаимосвязанных планов снабжения, производства и сбыта, а в особых случаях - на основе комплексных планов интегрированных функций (маркетинг, социальна сфера). На базе нормативов сумм покрытия по продуктам или производственным программам и нормативов накладных расходов (только постоянных) сначала по подсистемам предприятия определяют плановый расчетный результат, а затем в целом и плановый производственный результат (применяя метод учета по полным издержкам, можно считать изменение запасов равным 0). В дальнейшем можно исчислять издержки, а также в необходимых случаях выручку и суммы покрытия в разрезе проектов, потенциала, операций и объектов.

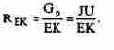

Если интерес представляет рентабельность капитала, то находят показатель рентабельности имущества - RoI (в оценке по текущей или восстановительной стоимости). На рис. 31 приведены компоненты системы показателей Rol для предприятия в целом и его подсистем - центров прибыли и центров затрат, рассчитанные на базе блока показателей производственного учета и внутреннего баланса. Показатели рентабельности капитала при определенных условиях можно исчислять в разрезе продуктов и продуктовых групп, а также отдельных средств производства, инвестиционных объектов.

Исходя из расчетного (калькуляционного) результата можно планировать балансовый результат предприятия в целом и его подсистем путем разработки плана прибылей и убытков, в частности плана нейтральной (внепроизводственной и чрезвычайной) прибыли и планового баланса. Запланированное распределение прибыли (балансовой прибыли/дивидендов), сформированная на этой основе политика в области амортизации, образования резервов и налогообложения вместе с запланированными перед этим показателями производственного и нейтрального результатов являются важнейшими условиями определения валового балансового результата, или финансового результата (годового сальдо). После этого становится возможным планирование рентабельности собственного капитала предприятия в целом как соотношения годового сальдо и собственного капитала. Исходя из годового сальдо, скорректированного на величину перенесенной с прошлого года прибыли/убытка, следует рассчитать и установить в качестве плановых величины изменений резервов и показатель чистого балансового результата, или балансовой прибыли/убытка.

На базе блока показателей доходов и затрат рассчитывают показатель вновь созданной на предприятии стоимости (доходы минус затраты на материалы, покупные изделия и услуги со стороны, а также амортизация). Запланированная величина вновь созданной стоимости показывает, в каком объеме могут быть выделены средства на оплату труда и социальные выплаты работникам, на выплату процентов и дивидендов собственникам и кредиторам, налогов и сборов, на пополнение резервов из нераспределенной прибыли и другие затраты, необходимые для сохранения и дальнейшего развития предприятия. Такой детальный расчет использования вновь созданной стоимости, дифференцированный по другим объектам и сферам (например, затраты на защиту окружающей среды), составляет часть социального баланса предприятия (отчета перед обществом).

Одним из самых важных показателей для оценки дальнейшего развития предприятия является в этой связи соотношение вновь созданной стоимости и затрат на заработную плату и социальные выплаты (показатель вновь созданной стоимости на единицу затрат на персонал).

Если увеличить валовой балансовый результат, или результат деятельности предприятия на величину амортизации и некоторых корректирующих величин, то можно получить для предприятия в целом и в некоторых случаях для его подсистем показатель денежного потока (Cash Flow) как выражение внутреннего потенциала финансирования и потенциальной доходности (прибыльности). Выведенный в данном случае косвенным образом из данных плана прибылей и убытков и планового баланса показатель денежного потока может быть рассчитан и прямо путем вычитания затрат (равных выплатам) из доходов (равных поступлениям) либо по данным частных оперативных планов и плана инвестирования и финансирования. На базе прямо или косвенно рассчитанной величины денежного потока для предприятия в целом можно разработать финансовый план, содержащий данные о выплатах и поступлениях соответствующего периода с учетом фактического состояния платежных средств на начало периода и желательного состояния платежных средств на конец периода. Финансовый план наряду с данными о денежном потоке содержит информацию о поступлениях от дезинвестиционных мероприятий (например, продажи оборудования), а также выплатах, связанных с инвестициями и дефинансированием (погашением кредитов). С учетом фактического и желаемого состояния денежных средств, т.е. соответствующего показателя ликвидности, или ликвидных резервов, выявляют дефицит ликвидных средств, который должен быть покрыт за счет внешнего финансирования, или их излишек, который может быть использован. Границы возможностей внешнего финансирования обуславливаются в конечном счете допустимой с точки зрения риска степени задолженности. Сведения об инвестициях и дезинвестициях образуют компоненты периодического инвестиционного плана, а сведения о финансировании и дефинансировании - компоненты периодического плана внешнего финансирования - плана финансовых инвестиций (участий) и кредитного плана. Совокупность планов внешнего финансирования и денежных потоков можно назвать планом финансирования.

Ценность капитала предприятия в целом должна в принципе рассчитываться на базе блока показателей финансовых планов на несколько периодов или при необходимости на базе плановых балансов. В качестве высшей монетарной цели, к которой необходимо стремиться, принимается максимизация чистой (остаточной) ценности предприятия или ценности собственного (акционерного) капитала. Ее величина обусловливается поступлениями и выплатами в будущих периодах в соответствии со стратегическими и оперативными планами и с учетом процентных ставок, отражающих приемлемый для предприятия уровень риска. Прежде всего показатели ценности капитала необходимо рассчитать по инвестиционным программам, выходящим за рамки одного периода, и отдельным крупным инвестиционым проектам, чтобы определить их влияние на показатели годовых планов, а также обусловленные этими инвестициями изменения ценности капитала предприятия в целом.

Если желаемые значения ценности капитала и/или результата по отдельным периодам и показателей ликвидности не достигаются, то необходимо разработать новые стратегические и оперативные планы.

На рис. 32 на числовом примере представлена принципиальная система показателей рентабельности капитала и денежного потока. На рис. 33а отражены соответствующие принципиальной схеме ПиК ключевые монетарные (денежные) показатели предприятия. На рис. 33б при помощи числового примера показан переход от калькуляционного результата к балансовому. На рис. 33в представлен долгосрочный финансовый план, разработанный косвенным путем на базе блока показателей производственного и финансового учета.

Принципиальная схема планирования и контроля

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

4. Интегрированная система показателей планово-контрольных расчетов, ориентированных на результат и ликвидность

4.1. Принципиальная схема планирования и контроля

Исходя из важнейших монетарных целей предприятия, которые сами одновременно являются предметом и результатом процесса принятия решения, или планирования, можно сформировать единую плановую систему целевых показателей результата и ликвидности для различных (интересующих руководство) объектов планирования. Если в рамках этой системы показателей определять также и фактические значения контролируемых показателей (и их отклонения от плановых), то можно построить систему ориентированных на результат и ликвидность планово-контрольных расчетов. Эти расчеты охватывают построение плановой и контрольной информации на базе стоимостных категорий и методов управленческого и финансового учета, а также методов исследования операций. В идеальном случае такие расчеты должны быть взаимоувязаны со всеми значимыми для предприятия качественными и количественными немонетарными показателями. Совокупность показателей, содержащих в концентрированной форме особо значимую для принятия управленческих решений информацию, образует систему показателей планирования и контроля (ПиК). Образно говоря, по двум основным компонентам эту систему показателей можно также назвать расширенной системой показателей рентабельности и денежного потока (системой показателей RoI/Cash-flow) предприятия.

Основные целевые показатели этой системы:

а) целевые показатели, ориентированные на результат: Расчетный (калькуляционный) результат, или производственный результат. Прибыль с капитала (расчетная прибыль + расчетные проценты). Рентабельность инвестированного капитала

Принципиальная схема планово-контрольных...

В рамках этого второго способа финансового планирования денежные потоки рассчитывают по периодам напрямую на базе текущих выплат и поступлений по данным отдельных планов: с одной стороны, на базе натуральных и временных показателей оперативного планирования и прогнозных цен и, с другой стороны, на базе данных о выплатах дивидендов, налогов и процентов. Собранные в один блок данные о выплатах и поступлениях, связанные с изменением активов и инвестициями, берутся прямо из стратегического плана; план финансирования охватывает платежи, связанные с кредитами и финансовыми вложениями (участиями) в другие предприятия. Исходя из плана платежей, после его периодизации разрабатывают план балансового результата, из которого после выделения нейтрального результата через первичные издержки формируют план расчетного результата. В рамках краткосрочного планирования эти планы согласовываются с бюджетом, разрабатываемым традиционным методом.

Расчеты ценности капитала в процессе скользящего планирования осуществляются во всех случаях в отношении отдельных инвестиционных объектов, инвестиционных программ и предприятия в целом на базе показателей платежей.

Увязка во времени планово-контрольных показателей при планировании на несколько периодов показана на примере разработки финансового плана, формируемого напрямую из данных других частных планов, на рис 33г.

Информативность планово-контрольных показателей возрастет, если разработать единый перечень важнейших внутренних и внешних факторов, влияющих на результат и ликвидность. Внутрифирменные факторы определяет руководство предприятия, внешние факторы представляют собой ограничения, накладываемые внешней средой предприятия.

Принципиальная схема расчетов абсолютных и относительных плановых и фактических показателей может быть реализована для вариантов комплексного последовательного и синхронного планирования на несколько периодов при помощи имитационного и аналитического компьютерного моделирования (подробнее см. часть III, раздел 5.4).

По объему и содержанию модели предприятия можно классифицировать так:

а) ориентированные на результат модели планирования продуктовой программы, увязанные с моделями функционального планирования;

б) модели планирования издержек, выручки и результата (бюджетные модели);

в) модели планирования баланса, прибылей и убытков и модели финансового планирования;

г) тотальные модели предприятия (включая проекты).

При помощи имитационного моделирования можно за достаточно короткое время рассчитывать влияние на целевые показатели стратегических и оперативных альтернатив, в том числе в области балансовой и финансовой политики. Модели, в которых реализуется принцип "если..,..то", полезны и как вспомогательный инструмент для принятия решений, и как аналитический плановый инструмент. Если ввести в модель целевую функцию, то данная модель преобразуется в модель принятия решения, при помощи которой можно находить оптимальное решение. Так, на планируемый период можно рассчитать оптимальную программу производства и сбыта, а также инвестиционную программу, максимизирующие ценность капитала и обеспечивающие поддержание заданного уровня ликвидности и получение минимально необходимой прибыли (см. часть III, раздел 5.4).

При помощи системы показателей ПиК все элементы механизма технико-экономических расчетов и все немонетарные частные планы предприятия связываются в единой концепции планирования и контроля, которая обеспечивает реализацию как главной монетарной цели предприятия - стремления к результату, так и дополнительной цели - гарантированной ликвидности. Благодаря ориентированным на прибыль и ликвидность планово-контрольным расчетам в центр планово-аналитической работы на предприятии ставятся, с одной стороны, цели получения финансового результата и обеспечения ликвидности, а с другой стороны, идеи планирования и контроля, когда для сбора и обработки плановой и отчетной информации наряду с традиционными методами производственного и финансового учета используются современные методы исследования операций. Концепция интегрированного планирования и контроля связывает известные в теории и практике расчетные методы планирования и контроля и показатели в один инструмент управления с многосторонними возможностями использования и развития.

Особое значение концепции интегрированных планово-контрольных расчетов как инструмента управления состоит в том, что при ее помощи высшее руководство предприятия может исходя из определенных предпосылок (экономически значимых переменных и постоянных) ставить цели и распределять необходимые для их достижения ресурсы на основании данных анализа и оценки нескольких альтернативных вариантов стратегических и оперативных решений. При этом посредством блока показателей системы ПиК можно оценивать альтернативы с точки зрения их воздействия на изменение ценности капитала предприятия на определенный момент и на определенный период, а также координировать и направлять частные цели и мероприятия всех уровней управления на достижение высших целей предприятия.

Если в течение одного или нескольких периодов запланированные цели по обороту, результату и/или ликвидности не достигнуты, то при помощи принципиальной схемы ПиК можно выявить или разработать соответствующие предпринимательские альтернативы, которые приведут к достижению целей. К таким альтернативам относят, например, изменение производственной программы; структуры потенциала; процессов и ресурсов; сбытовых и закупочных цен с соответствующими расчетами их влияния на показатели оборота, издержек и ликвидности; проведение мероприятий балансовой политики, включая изменение дивидендной, кредитной и инвестиционной политики. Если запланированная на определенный момент цель не достигнута, то, применяя базовую схему ПиК, можно найти подходы к изменению ситуации.

В практике работы предприятий плановая и отчетная информация, полученная в результате интегрированных финансово-экономических расчетов, рассматривается и согласовывается на заседаниях комитетов по планированию (плановых конференциях).

Отобранные в процессе планирования целей, стратегий и мероприятий альтернативы находят свое выражение в построенных по принципу пирамиды планах целей, стратегий и мероприятий.

Способ проведения (т.е. применяемые методы) ориентированных на результат и ликвидность планово-контрольных расчетов и представление их результатов в виде показателей ПиК зависит от следующих факторов: на предприятиях всех отраслей - от действующей системы планирования и тем самым от организационной структуры предприятия; на промышленных предприятиях - от типа продуктовой программы (однородная или диверсифицированная) и типа производства (массовое, серийное, единичное); на предприятиях сферы услуг - от типа производственной программы и от вида услуг.

Базовая схема интегрированного ПиК на предприятиях с различными типами продуктовых программ и организационными структурами может индивидуализироваться в собственных системах планов - регламентах планирования. Такие регламенты позволяют описывать планирование целей, стратегий и мероприятий предприятия в качественной и количественной форме.

Разграничение задач контроллинга

Разграничение задач контроллинга

При организации контроллинга задачи, связанные с учетом, формулируются в зависимости от того, какая концепция контроллинга (немецкая или американская) берется за основу. По американской концепции к контроллингу относятся и задачи внешнего учета. В центре немецкой концепции контроллинга стоит внутренний учет в различных формах: плановый, документальный, контрольный. Внешний же учет, напротив, не входит в сферу контроллинга.

Относительно разграничения задач контроллинга и стратегического планирования и контроля в литературе также можно найти различные мнения. В рамках концепции, излагаемой в данной книге, контроллинг в своей функции подготовки стратегических решений и стратегического планирования определяется как стратегический контроллинг. Задачи стратегического контроллинга может выполнять контроллер планового отдела предприятия или (при наличии такового) отдела стратегического планирования.

Разграничение задач контроллера и казначея приниципиально определяется по The Prentice Hall Editorial Staff следующим образом: "Казначей отвечает за управление деньгами, контроллер обслуживает бухгалтерский учет и финансовое планирование". При этом контроллер должен заниматься средне- и долгосрочным финансовым планированием и планированием ликвидности, а казначей - краткосрочным планированием ликвидности в рамках управления денежными потоками, а также обеспечением предприятия капиталом, а в определенных случаях - финансированием договоров.

Задачи внутренней ревизии (аудита) в США в отличие от немецкой практики входят в функции контроллинга. Предметом ревизии является проверка всех комплексов задач и подразделений предприятия на предмет организационно-правовой правильности их специфической деятельности. Деятельность контроллера также подлежит проверке. Ревизия в отличие от контроллинга ориентирована на ретроспективу. Поэтому она может относиться к функции контроллинга, если в ее задачи дополнительно включено экономическое консультирование и специальные исследования на предприятии.

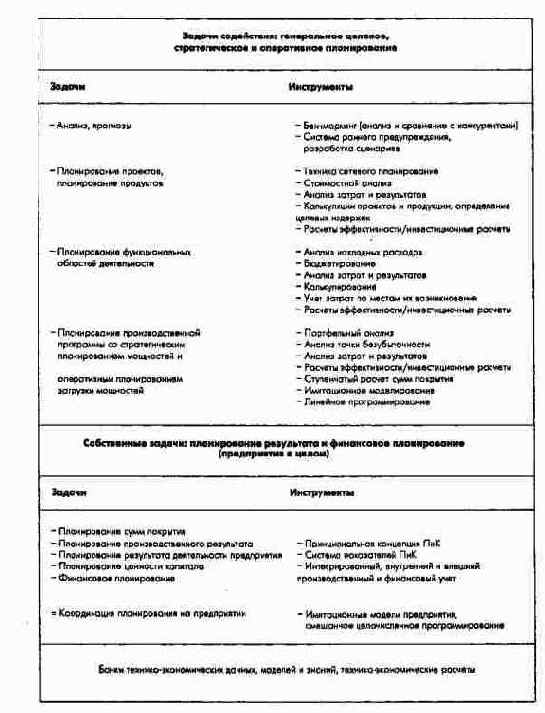

Для решения вышеназванных задач контроллинга предприятие нуждается в специфических системах и методах, при помощи которых эти задачи могут быть решены наиболее эффективно. На рис. 39 представлены некоторые инструменты контроллинга, относящиеся к различным его комплексам. Важнейшим интеграционным и координационным инструментом контроллинга является система планирования и контроля с итерированными, ориентированными на результат и ликвидность расчетами (см. схему на рис. 31). Такие расчеты в свою очередь требуют соответствующим образом организованной на базе производственного и финансового учета информационной системы. Расчеты по планированию и контролю, ориентированные на результат и ликвидность, служат инструментом улучшения экономических результатов через совершенствование процесса управления. Для эффективного применения инструментов контроллинга сегодня необходима автоматизированная обработка экономических данных.

Различные аспекты понятия прибыли...

2.2.1.2. Критерий результатной цели

Наряду с определением содержания цели (качественная конкретизация) необходимо установить масштабы цели (количественая конкретизация). С точки зрения результата в зависимости от желаемой величины результата (прибыли или убытка) различают несколько типов целевых критериев, из которых ниже будут рассмотрены только максимизация и лимитирование прибыли.

Критерий максимизации прибыли имеет в специальной литературе и многочисленных противников, и многочисленных защитников.

При рассмотрении критериев, или измерителей цели, будут использоваться показатели абсолютной прибыли.

В качестве высшей цели деятельности предприятия рассматривается стремление к максимизации ценности капитала в реальных условиях хозяйствования, т.е. в условиях ограниченности и неопределенности информации, различной скорости адаптации к изменениям и т.д., или, помимо прочего, стремление к максимизации расчетной прибыли по периодам в рамках измеряемого ценностью капитала роста предприятия. При этом необходимо учитывать дополнительные условия, или ограничения, в частности минимальные ставки процента на работающий на предприятии капитал, минимальные ставки заработной платы, узкие места в сферах сбыта, производства и снабжения и другие ограничения. Среди названных дополнительных условий первые являются результатом переговоров и складываются на практике с учетом ситуации на рынках капитала, рабочей силы и валютных рынках; другие ограничения формируются в зависимости от конъюнктуры на рынках сбыта и снабжения и ситуации на самом предприятии (см. часть III, раздел 2.2).

Максимизация расчетной прибыли наиболее целесообразна с точки зрения оптимизации структуры капитала при условии, что процент на собственный капитал не равен проценту на заемный.

Стремление к максимизации балансовой прибыли можно также рассматривать в качестве целевого критерия при некоторых дополнительных условиях. Инвесторы акционерного капитала могут максимизировать балансовую прибыль при условии, что будут удовлетворены и другие заинтересованные группы.

Таким образом, критерий максимизации прибыли может быть задан в качестве условия поддержания равновесия предприятия.

В самом простом случае выручка и издержки зависят от количества одного вида продукта х.

Руководители и специалисты как субъекты контроллинга

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

5. Интегрированные планово-контрольные расчеты как составляющая концепции контроллинга

5.3. Руководители и специалисты как субъекты контроллинга

Планирование (разработка и утверждение планов), регулирование (выдача плановых заданий и стимулирование достижения запланированных результатов) и контроль за реализацией планов рассматриваются в качестве предмета деятельности руководителей предприятия. Все руководители планируют, регулируют и контролируют цели и мероприятия в своих подразделениях.

Таким образом, принятие плана (утверждение целей и мероприятий), выдача плановых заданий (задание целей и мероприятий), а также контроль реализации плана (всеобщий или частичный контроль) являются обязательными (неотъемлемыми) видами деятельности руководителей (линейных инстанций, а также координирующих инстанций с исключительными правами принятия функциональных решений и отдачи распоряжений). С возрастанием значения планирования руководители должны принимать участие не только в формулировании плановой проблемы и постановке важнейших целей, но и в поиске и оценке альтернатив, т.е. подключаться ко всем этапам процесса планирования.

В принципе, руководители на всех уровнях управления при разработке планов и контроле за их осуществлением пользуются помощью руководителей других уровней и вспомогательного управленческого персонала - лиц, занимающихся исключительно или преимущественно подготовкой планов (решений) и/или их контролем для руководителей.

Система ПиК в описываемой в книге форме представляет собой переплетенные во времени и функционально многоступенчатые процессы, с которыми сопряжена плановая и контрольная деятельность отдельных лиц на всех уровнях управления предприятием.

Для обеспечения целеориентированого и эффективного планирования и контроля (на предприятии) создаются структурные единицы (подразделения, подсистемы), централизованно осуществляющие функциональную деятельность по разработке планов (информирование, консультирование, координирование) и контроль за ходом реализации планов (выявление и анализ отклонений). В обязанность этих служб входит также формирование и дальнейшее совершенствование системы ПиК. К таким структурным единицам (подразделениям, подсистемам) прежде всего относятся центральный отдел контроллинга и/или центральный отдел планирования предприятия (на малых предприятиях этим занимаются помощники руководителя). Оба этих отдела на средних и крупных предприятиях должны иметь в своем составе собственных штатных сотрудников или уполномоченных по планированию, или периферийных (децентрализованных) контроллеров, исполняющих свои обязанности вне штаб-квартиры предприятия - в его продуктовых и региональных отделениях, а также поддерживаться советами (комиссиями) и проектными группами. Как уже упоминалось, на крупных предприятиях часто создается особый отдел стратегического планирования, который может решать задачи стратегического контроллинга.

На малых предприятиях формирование системы ПиК с выполнением соответствующих финансово-экономических расчетов и текущим планированием и отчетностью может передаваться по договору внешним сервисным контроллинговым центрам.

Содержание целей результата и рентабельности

2.2.1.1. Содержание целей результата и рентабельности

При планировании с современных позиций в качестве результата хозяйствования предприятия в будущих периодах (по годам) можно рассматривать показатель ценности капитала, охватывающий дисконтированные по выбранной ставке процента (норме дисконта) поступления и выплаты или сальдо платежей по годам в рассматриваемом периоде.

Ценность капитала можно определить по формуле

Совершенствование управления через...

4.2.3. Совершенствование управления через увязку планирования целей и контроля за их достижением с оплатой труда руководителей

Использование концепции управления посредством согласования и задания целей и организации соответствующего контроля за их достижением является эффективным инструментом управления при определении курса развития предприятия и корректировки этого курса в ходе реализации.

С учетом изменений плановых предпосылок и возможности разграничения показателей, на которые можно или нельзя оказывать управленческое воздействие, возможна текущая оценка руководителей по степени достижения поставленных перед ними целей. Это касается всех объектов планирования.

В последнее время появляется все больше методик, которые связывают переменную часть оплаты труда, или тантьему (процент от прибыли предприятия), руководителей высшего и среднего уровня управления с качеством планирования на предприятии. Размер переменной части оплаты труда при определенных предпосылках ставят в зависимость от степени достижения согласованных целей. При этом речь может идти, с одной стороны, об оперативных целях, т.е., как правило, о показателях финансового результата или его компонентах (например, оборота, издержек по оплате труда персонала, состояния запасов и т.д.) на один плановый год (бюджет). С другой стороны, для некоторых руководителей в качестве базы оплаты труда могут служить согласованные с ними стратегические цели или отдельные цели и мероприятия на долгосрочный плановый период.

Рассмотренная система ПиК с ориентированными на результат и ликвидность планово-контрольными расчетами позволяет осуществлять целеориентированное руководство на всех уровнях управления и использовать систему материального стимулирования руководителей, увязанную с уровнем планирования на предприятии. Формирование подобной системы стимулирования руководителей в рамках стратегического планирования будет подробно рассмотрено в части III, раздел 3.3.

Использование ориентированных на результат и ликвидность планово-контрольных расчетов в рамках системы ПиК, а также формирование самой системы ПиК с интегрированными планово- контрольными расчетами является главной задачей контроллинга.

Совершенствование управления путем...

4.2.2. Совершенствование управления путем оценки специфических контролируемых результатов - управление через отклонения

Ориентированные на результат и ликвидность планово-контрольные расчеты дают возможность дополнить планирование дифференцированным контролем.

Наряду с учетом "нормальных" отклонений они позволяют сигнализировать об исключительных ситуациях, когда отклонения превосходят допустимые пределы. Пределы (допуски) отклонений могут устанавливаться заранее с учетом характера решаемой проблемы. Следует также установить, начиная с какой величины отклонения информация о нем должна поступать руководителю вышестоящего уровня управления, чтобы при опасных отклонениях можно было своевременно и согласованно приступить к решению проблемы (управление по отклонениям). Речь может идти и о положительных, и об отрицательных значениях отклонений как результате сопоставления плановой и фактической информации, иногда за различные периоды. На базе контрольной информации проводится анализ вида отклонений, причин и условий появления. В заключение проводится анализ последствий отклонений, и в случае необходимости корректируются цели. Особое значение имеет сравнение плановых показателей с ожидаемыми (анализ ожидаемого выполнения плана). Эта информация раннего предупреждения позволяет при выявлении опасных отклонений своевременно реагировать на них, планировать и проводить упреждающие мероприятия или скорректировать цели (см. часть III, раздел 1.3.2.4.2).

При управлении через контроль исключительных отклонений, например, в отделах сбыта и в отношении торговых агентов все позитивные и негативные отклонения фактических показателей оборота и/или сумм покрытия от плановых анализируют сначала менеджеры отдела, и только при запредельных значениях отклонений к анализу и поиску решения привлекаются вышестоящие руководители. То же относится и к исключительным отклонениям в центрах прибыли.

Контроль отклонений уровня достижения качественно сформулированных стратегических или оперативных целей, как правило, требует проведения специального анализа, поскольку в большинстве случаев очень трудно определить "нормальные" отклонения.

Совершенствование управления путем согласования целей

4.2.1. Совершенствование управления путем согласования целей

При четко сформулированных высших целях предприятия: оборот, прибыль и ликвидность - система планово-контрольных расчетов позволяет последовательно дезинтегрировать высшие цели на подцели и задавать их на каждом уровне управления в виде целевых показателей-заданий (управленческих показателей).

Целевые показатели должны быть количественно измеримы. В качестве основы для принятия решений о формулировании и задании целей служит прогнозная информация, а также результаты модельных расчетов. Управление через согласование целей происходит, когда плановые цели определяются и ставятся в процессе их обсуждения с привлечением руководителей соответствующих нижестоящих уровней управления. При необходимости к процессу обсуждения подключаются специальные координирующие службы предприятия. Речь идет о вертикальном и горизонтальном процессе формулирования целей, осуществляемом по принципу "сверху вниз и снизу вверх", в котором задействовано множество лиц. Идеальный случай (на практике не реализуемый) - построение и утверждение пирамиды целей предприятия с взаимодополняющими связями между ними.

Такой способ планирования и задания целей для подсистем и проектов предприятия особенно хорошо подходит в качестве концепции управления, когда есть определенна свобода в выборе стратегий и мероприятий для их достижения. Тем самым через коллективную постановку цели мотивируется и идентифицируется труд руководителей в подсистемах предприятия и проектных группах.

При управлении путем согласования и задания целей, например на базе целевых показателей оборота и прибыли за период, отделам сбыта, а внутри них - торговым представителям, в ходе обсуждений ставятся соответствующие цели по обороту и суммам покрытия. Далее для самостоятельно оперирующих на рынке и имеющих свой баланс подразделений (например, отделений, дочерних предприятий), являющихся "центрами прибыли", в качестве (минимальной) цели могут согласовываться и задаваться показатели плановой прибыли и плановой рентабельности капитала.

Цели, количественное выражение которых в рамках системы планово-контрольных показателей невозможно или слишком трудоемко (это касается в основном стратегических и части оперативных целей), должны быть заданы в виде некоторого качественного уровня или пределов. При управлении через согласование и задание целей для руководителей высшего уровня предприятия такие стратегические цели, как совершенствование организации и стимулирование персонала, формулируются только на качественном уровне (вербально). Это относится также часто и к стратегиям.

Специальные задачи и инструменты контроллинга

5.2.2. Специальные задачи и инструменты контроллинга

Из основной задачи контроллинга - информационного обеспечения и поддержки ориентированного на результат управления предприятием - вытекают специальные задачи, к которым относятся: планирование и контроль на предприятии (особенно ориентированные на результат планово-контрольные расчеты); бухгалтерский учет как документирование; подготовка и передача первичной ориентированной на результат информации; формирование систем, методики и организационных структур контроллинга (рис. 37).

Стоимостные показатели управленческого и финансового учета

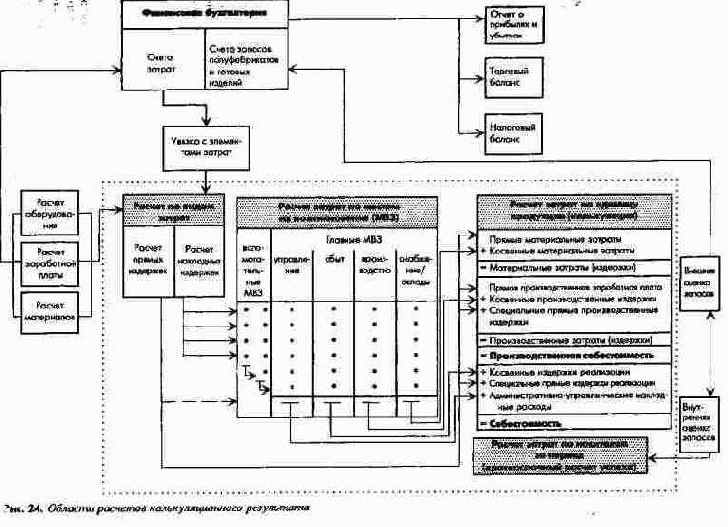

h2>24. Области расчетов калькуляционного результата

Балансовый и калькуляционный (расчетный) результаты разграничиваются при помощи разделительных счетов, на которых учитываются внепроизводственные, экстраординарные или обусловленные способом оценки результаты. Сумма таких результатов (до уплаты процентов) называется также нейтральным результатом.

(2) Область расчетов затрат и доходов, баланса

Планирование и контроль показателей затрат и доходов, балансовых позиций и балансового результата осуществляется на уровнях: предприятия (системы) в целом и, насколько это возможно, подразделений, а также внутри них дифференцирование по группам продукции (продукция и услуги со стороны/продукция и услуги собственного производства), операциям (видам затрат), потенциалу и объектам операций (позициям баланса).

Для целей планирования и контроля балансового результата и его компонентов интерес представляет плановый баланс и прежде всего отчет о прибылях и убытках, разрабатываемые в рамках торгового и налогового законодательства. Если на предприятии есть подразделения, которые обязаны по закону или имеют объективную возможность составлять собственный баланс, то возникает необходимость в консолидированных расчетах показателей.

Балансовый результат в качестве планируемого может использоваться также при расчетах показателей ценности капитала предприятия.

(3) Область расчетов выплат и поступлений

Планирование и контроль показателей выплат и поступлений, а также резервов платежных средств осуществляется на уровнях: предприятия (системы) в целом и, насколько это возможно, подразделений, а также внутри них раздельно по продуктовым группам, проектам, потенциалу, операциям. Причем, как правило, только производственный потенциал предприятия (объекты инвестирования и дезинвестирования) и отдельные проекты планируются на базе данных о поступлениях и выплатах.

Данные о поступлениях и выплатах денежных средств в разные периоды можно привести в сопоставимый вид при помощи дисконтирования через расчет ценности капитала.

Для целей планирования и контроля ликвидности и ее компонентов на период и на момент интерес представляет финансовая сводка, т.е. сводка данных обо всех потоках поступлений и выплат денежных средств по текущей хозяйственной деятельности; распределении выплат по инвестициям и поступлений от дезинвестиций, потоков платежей по заемному и собственному капиталу, а также остатках (наличии) платежных средств.

Главная задача финансового учета состоит в обеспечении предприятия капиталом и его распределении таким образом, чтобы одновременно гарантировать его ликвидность и поддерживать стремление к прибыли.

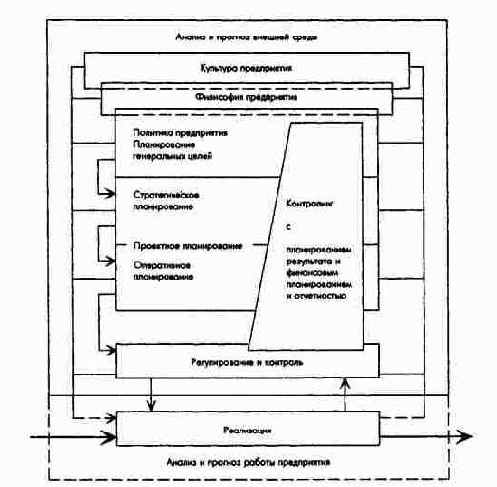

На рис. 20 (часть I, раздел 3.4.1) на принципиальной схеме планирования представлены области и взаимосвязи планово-контрольных расчетов, ориентированных на результат и ликвидность. Система планов показывает, что качественное и количественное планирование при помощи блока стоимостных расчетов направлено на высшую монетарную цель предприятия. Постановка высших монетарных целей, направленность на них всех подсистем планирования, констатация и оценка уровня достижения целей возможны посредством блока планово-контрольных расчетов, ориентированных на результат и ликвидность. Наряду с традиционными методами производственного и финансового учета, к которым относятся также и простые методы расчета эффективности инвестиций, в практике планово-контрольных расчетов используют методы исследования операций, в частности:

простые описательные модели (традиционные методы производственных и финансовых расчетов, методы сетевого планирования);

аналитические модели; модели принятия решения (имитационное моделирование, математическое программирование).

Структура стоимостных показателей

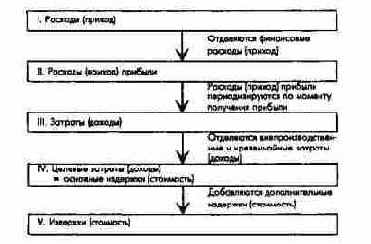

h2>22б. Взаимосвязь категорий "расходы" и "приход"; "затраты" и "доходы", "издержки" и "стоимость продукции"

В специальной литературе и хозяйственной практике понятия прихода и поступлений, расхода и выплат часто применяют параллельно для характеристики движения безналичных и наличных денег. В дальнейшем для описания денежных потоков будут использоваться исключительно понятия поступлений и выплат.

Для планово-контрольных расчетов, ориентированных на результат и ликвидность, особое значение имеет то, что рассмотренные стоимостные показатели, характеризующие ресурсы (вход) и результаты производства и сбыта (выход) содержательно взаимно не покрываются и поэтому дают различные по содержанию результаты. Это связано наряду с несовпадениями объектов и периодов в большой мере с различными методами оценки соответствующих показателей. Если затраты оцениваются по фактической величине на базе цен приобретения, то издержки - по фактической величине на базе восстановительной стоимости. Применение цен приобретения гарантирует в принципе только номинальное сохранение капитала, а по восстановительной стоимости при наличии соответствующих предпосылок - количественное и даже качественное сохранение стоимости активов. Балансовый результат получают на базе стоимостных оценок прошлого периода (он показывает, например, что дали вложения капитала). Расчетный (калькуляционный) результат рассчитывают по стоимостным оценкам будущих периодов (он показывает, например, что дали бы вложения" капитала при продолжении деятельности). При формировании плановой информации на основе этих важнейших показателей для стоимостной оценки будущих периодов иногда затушевываются возможные различия между оценкой по ценам приобретения и восстановительным ценам.

Связь между максимизацией прибыли...

Связи между максимизацией прибыли, с одной стороны, и максимизацией рентабельности оборота, рентабельности издержек и экономичности, с другой стороны (первый случай: заданы предполагаемая функция цена - сбыт и линейная функция издержек; второй случай: заданы условия атомистической конкуренции и дегрессивно-прогрессивная функция издержек)

Для определения объема производства, максимизирующего рентабельность оборота, действует условие:

Связи между целевыми показателями результата, рентабельности и ликвидности [Введение]

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

3. Связи между целевыми показателями результата, рентабельности и ликвидности

[Введение]

В практике планирования для выражения монетарных целей предприятия и его подсистем на один или несколько периодов используют показатели расчетной и балансовой прибыли, рентабельности и ликвидности, а для выбора стратегических направлений развития - и ценности капитала предприятия.

Предпосылкой для применения подобных целевых показателей в качестве годовых или квартальных является знание взаимосвязей между показателями абсолютной и относительной прибыли, с одной стороны, и между показателями прибыли, оборота и ликвидности, с другой стороны.

Связи между рентабельностью капитала...

3.1.2. Взаимосвязи между целевыми показателями прибыли и рентабельности при нелинейной функции прибыли

Прежде всего необходимо уточнить, каковы различия между максимизацией прибыли и максимизацией рентабельности капитала и тем самым связи между этими целевыми показателями. На рис. 28 во втором квадранте представлена функция прибыли G = G(x). При этом исходят из ее нелинейности, т.е. максимум прибыли достигается при объеме производства х = ОА.

Временной аспект результатной цели - ценность капитала и цели по периодам

2.2.1.3. Временной аспект результатной цели - ценность капитала и цели по периодам

Чтобы сформулировать цель, нужно определить временное пространство или период ее достижения. По количеству и продолжительности периодов различают:

(1) краткосрочный и среднесрочный период получения прибыли (от 1 до 5 лет);

(2) долгосрочный период получения прибыли (5 и более лет).

При рассмотрении нескольких периодов интерес представляет измерение прибыли и ее компонентов в их абсолютном значении по периодам. Для оценки совокупной прибыли необходимо ее приведение за различные периоды к определенному или к настоящему моменту. Отдельные показатели прибыли по периодам должны дисконтироваться на рассматриваемый период (см. часть II, раздел 2.2.1.1).

Взаимосвязи между целевыми показателями прибыли и оборота

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

3. Связи между целевыми показателями результата, рентабельности и ликвидности

3.2. Взаимосвязи между целевыми показателями прибыли и оборота

Взаимосвязи между целями максимизации прибыли и оборота существенно проще для понимания. Стремление к максимизации оборота рассматривается здесь как важнейшее выражение стремления к росту. Показатель оборота - один из компонентов, расчета показателя прибыли. Из функции G(х) = Е(х) - Ко(х) можно вывести соответствующие взаимосвязи между целями. При нереальном условии постоянства издержек (Ко) целевые показатели становятся взаимодополняющими, т.е. постановка различных целей приводит к одинаковым предпринимательским решениям.

Взаимосвязи между целевыми показателями прибыли и рентабельности при линейной функции прибыли

3.1.3. Взаимосвязи между целевыми показателями прибыли и рентабельности при линейной функции прибыли

На рис. 30 эти взаимосвязи показаны для случая линейности всех функций.

Если исходить из линейных функций издержек и выручки, то получается уже не кривая прибыли с одним максимумом, а линейно возрастающая функция прибыли. Поскольку при исследовании взаимосвязей между целями максимизации прибыли и рентабельности капитала (рис. 28) исходили из того, что прибыль характеризуется кривой, и в рассматриваемом случае положим в основу также линейную функцию прибыли (рис. 30, верхняя часть). Очевидно, что максимум всех этих целевых показателей находится в области бесконечности. Если, однако, исходить из того, что при максимизации производственных средств предприятия объем производства будет максимальным и равным пределу производственной мощности (хmax), а выручка, соответствующая такому максимальному объему производства, будет максимальной, то и все целевые показатели также будут иметь свой максимум.

В случае линейного изменения издержек и выручки и роста функции издержек в меньшей степени, чем функции выручки, можно сформулировать принципиальное и исключительно важное для взаимосвязи целевых показателей следствие: все целевые показатели при условии линейности функций полностью взаимодополняемы, или, иначе, максимизирующий прибыль объем производства также максимизирует и рентабельность капитала, рентабельность издержек и экономичность. Этот объем производства является предельным относительно производственной мощности.

Для руководства предприятия отсюда вытекает простое, но важное правило: производить как можно больше, до тех пор, пока прибыль (или какой-либо из показателей рентабельности) не достигнет своего максимума. Поэтому, принимая предпринимательское решение, можно руководствоваться любыми из вышеназванных целевых показателей, поскольку в данном случае выбор различных целей влечет за собой одинаковые последствия.

Взаимосвязи между целевыми показателями результата и ликвидности

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

3. Связи между целевыми показателями результата, рентабельности и ликвидности

3.4. Взаимосвязи между целевыми показателями результата и ликвидности

Относительно взаимосвязей между целями стремления к прибыли и структурной ликвидности, определенному соотношению собственного и заемного капитала следует лишь отметить, что при некоторых условиях можно определить структуру капитала, оптимальную с точки зрения финансового результата и издержек. Минимальный по издержкам уровень задолженности можно рассчитать, если известны данные об издержках, связанных с использованием собственного и заемного капитала (в зависимости от различных оценок риска инвесторов), и задан процент на инвестированный или инвестируемый в предприятие капитал (см. часть III, раздел 3.1.3.5).

В дальнейшем будут затронуты лишь взаимосвязи между фактической (диспозитивной) ликвидностью и прибылью. Для снижения финансового риска можно увеличить ликвидные резервы, например, взять дополнительный кредит, что увеличит сумму наличных платежных средств. Но это, с одной стороны, приведет к повышению ликвидности, а с другой стороны, в результате дополнительных выплат процентов - к снижению прибыли. Конфликт между целями получения прибыли и поддержания ликвидности становится очевидным. Следует также учитывать, что любой объем кассовой наличности, рассматриваемой в качестве ликвидных резервов, не используется в процессе производства и потому не приносит никакой прибыли. Эти альтернативные издержки можно скалькулировать при помощи внутренней нормы рентабельности. При этом они также рассматриваются как уменьшающие прибыль.

В заключение следует отметить, что для целеориентированных планово-контрольных расчетов важно учесть следующее: одни цели должны вытекать из стремления к прибыли, а другие - из требования обеспечения ликвидности. При этом цель получения прибыли всегда, за исключением кризисных периодов, является главной целью.

Взаимосвязи между максимизацией...

Взаимосвязи между максимизацией прибыли, с одной стороны, и максимизацией рентабельности капитала, оборота, издержек и экономичности, с другой стороны

Наконец, следует учесть еще случай, когда функции издержек и выручки нелинейны. В этом случае максимизирующий прибыль объем производства меньше объема производства, максимизирующего выручку, что приводит к частично переменным связям между целями.

Таким образом, только при неизменности издержек или при линейных функциях издержек и выручки цели максимизации прибыли и оборота полностью взаимодополняют одна другую. В иных случаях взаимосвязи между целями частично непостоянны.

Взаимосвязи при постоянном и переменном капитале

3.1.1. Взаимосвязи при постоянном и переменном капитале

Прежде всего интерес представляет соотношение целей максимизации прибыли и максимизации рентабельности капитала и особенно вопрос, достигаются ли обе эти цели при одном и том же объеме производства или при различных объемах производства. В последнем случае эти цели оказывают различное влияние на предпринимательские решения об объемах производства продукции.

Если определить эти цели сначала недифференцированно в виде

Задачи контроллера Задачи казначея...

Задачи казначея

С середины 50-х годов в немецкоязычной экономической литературе также формируется определенный подход к контроллингу. Однако в ряде источников уточняется, что и до этого данную концепцию использовали экономические службы немецких предприятий. Причем, как правило, указывают на отдельные задачи, которые сегодня принято считать задачами контроллинга, но которые существовали в немецкой экономической практике до того, как контроллинг пришел из США. Однако, преобладающим считается мнение, что концепция контроллинга как совокупность целей, задач, инструментов, субъектов и организации была перенесена на немецкую почву лишь в середине 50-х годов.

В немецкоязычную литературу идеи контроллинга пришли из практики его применения на дочерних предприятиях американских корпораций. Однако в первые годы к контроллингу относились критически, что в немалой степени было связано с его неправильным пониманием или неточной интерпретацией. В частности, контроллинг отождествляли с контролем, а полномочия контроллера преувеличивались и расценивались как угроза для менеджеров. Со временем, апробировав на практике идеи контроллинга, его стали воспринимать позитивно, и возобладало мнение о возможности и необходимости переноса этих идей в практику хозяйственных отношений в Германии.

Если в США контроллинг рассматривался исключительно в прикладном смысле (был ориентирован только на практику), то в Германии и других немецкоязычных странах в 70-х годах стала развиваться теоретическая концепция контроллинга. До этого специалисты имели представление о контроллинге лишь из отрывочных публикаций практиков на данную тему.